文章改编自:@雪球达人持有封基

今日大盘不稳,跌破60日均线,退守2900点附近。A股略有阴云,何以解忧,还有定投。

我们先来说个最悲剧的情况: 某客官从07年10月中旬开始买入上证指数(这仅仅是我们的假设,上证指数当然实际上不能直接买卖),截至今日收盘,亏损高达50%,一半没了,真的略惨。

如果我们从07年11月中旬开始定投,据级掌柜估算,截至今日,定投后的收益率为14.91%,超额收益高达66%以上!

(一)定投要选日子吗?

即使是从历史最高位开始定投上证综指,至今依旧能取得不错的业绩,从中足见定投威力!因此,不管是从哪天开始,都可以选择定投!

(二)定投如何选品种?

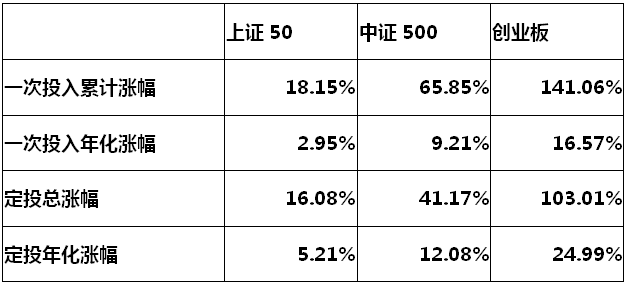

那么问题又来了,究竟定投什么品种更佳呢?

下表分别模拟了不同弹性品种的定投表现:不涨不跌的依然在原点,微涨微跌的只有0.01%的收益率,而大涨大跌后净值回到原点的收益率竟高达16.67%!

表:定投收益率和弹性成正比

所以定投品种我们不应该选类似债券基金、上证50等平稳的品种,而应该选中证500、创业板等弹性较高的品种。

表2:各指数定投对比表

落实到定投母基金上,就应该选取那些跟踪指数更为强势、交易活跃、主题向好的指数型母基,譬如当前的创业分级(161028)、军工分级(161027)、工业4(161026)等等。

(三)定投方式有哪些?

每个月定量投资的方式叫成本平均法,即不管是熊市的底部还是牛市的顶部,买的金额都是一样的。但设想一下,如果我们在熊市的底部多买点,牛市的顶部少买点甚至卖出,效果是不是更好呢?

回答是肯定的。于是价值平均法应运而生,即每次定投的时候凑满当月累计的价值,甚至还可以设定一个每月增幅。

举个例子:假如我们在第一个月买了价格为1000元的某品种,并且我们要求其每月价格涨幅达到2%,即第二个月后,其累计价值要达到1000*2*(1+2%)=2040元。但如果你的资产总值在第二个月跌到900元,那么第二个月我们应投入的资金=2040-900=1140元。

成本平均法下,70个月定投共需总资金70000元,期末总资金是142109元;但如果用价值平均法(每月2%的增长率),虽单月投入最高会达至40495,但70个月内累计总投入只需44851元,而期末总资金是149977元。可见,价值平均法在投入只有成本平均法64%(44851÷70000)的资金下,却能在同样的70个月里却能取得更高的收益!

当然价值平均法也不是没有缺陷的,起始投入才1000元的方案,在熊市底部却需要投入40倍的资金,这是部分人不能接受的,而且需要极强的心理承受能力。

(四)如何挑选适合自己的定投秘籍呢?

Tips:对于刚工作的职业人士,有稳定的现金流但没有比较多的积蓄的,可以采用传统的成本平均法。而有很多现金积累或者股市里可以随时抽出资金的且心理承受能力很高的,可以采用价值平均法。