大宗商品涨得匪夷所思。

除非美林投资时间钟被宣布过时。

其实美林时间钟已经被各种修正和解释,打上了无数个补丁,作者都试图让它还能被继续使用。直到现在已经无法说服投资者了。

从图中看,现在明显是经济增长疲软的滞涨期,应当商品为王,但事实是大宗商品从2011年到现在已经跌得鼻青脸肿了。

即使现在大宗商品反弹了,那么从投资钟的逻辑看,接下来应该商品暴跌啊!

除了这个,还有神创板逻辑。

2015年牛市的创业板神话把投资者洗了脑,让人觉得经济结构的转型一定要靠新经济,而创业板就是新经济的代名词。

但是,迟早要到来的注册制,难道不是通过供求关系的颠倒让创业板的估值回归吗?

而经过供给侧改革的大盘国企们,为什么不能因为数量的稀缺和经济低迷期对垄断利润的掌控,而重新获得资本市场的青睐呢?

回头看看历史,没有两次连续牛市的题材是相同的。

1999年是网络股。

2007年是资源和银行。

2015年是创业板(含移动互联)。

或可以认为2015年的牛市是1999年牛市题材的2.0版。

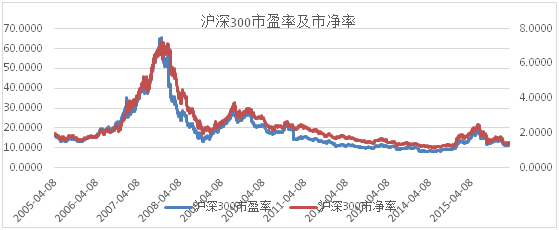

富二再来带客官看看沪深300的情况。

(点击图片可放大查看)

(数据:Wind,截至2016年2月29日)

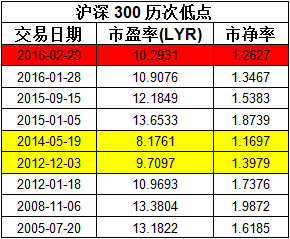

做成表格就是这样的:目前的沪深300指数的市盈率比2005年和2008年的最低值还要低不少,仅比2012年和2014年时的低点高一些。

所以如果你说一定要等到沪深300指数的值低于10倍时再出手,恐怕有些困难。

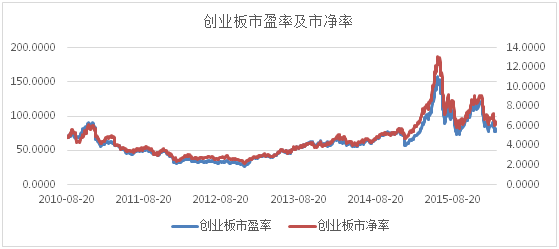

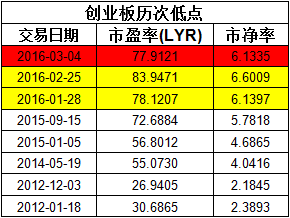

再看看创业板情况。

(点击图片可放大查看)

(数据:Wind,截至2016年3月4日)

即使到现在,也比本次上涨之前的任何估值都高。

巴菲特说了“价值投资”,并不难,就是买便宜的。

反正富二没听到巴菲特说过趋势投资。

想要价值投资,也不难,底部区域慢慢买起。可以推算得出来,如果再次跌到2000点,那沪深300的市盈率已经只剩8倍了。真是如此,那就是绝无仅有的历史大底了。问题是,其他投资者真的会看到8倍再出手吗?

富二请来了富国的基金经理王海军来帮你出手咯。

他拟掌管的富国价值优势基金(002340)3月9日正式发售,专门发掘具备潜在价值的企业。

关注公司盈利模式具有可持续性、具备独特核心竞争优势、具有良好公司治理结构,以及符合经济发展方向的优质企业,帮客官拨开迷雾,再寻价值。

连小明都知道这事儿了。