最近,客官们有没有偶遇这样一只文案能力超强的段子手?

富二也是深以为然。毕竟有钱才能任性。

如何才能赚更多的钱,让自己想怎么哭就怎么哭呢?想必基金投资是必不可少的途径。

客官们在选择基金时,肯定是既要符合客官的风险偏好,更要与客官的投资理念相契合,这跟挑对象是一个套路。

选对象TOP1:选有钱的庸男还是贫穷的帅哥?

选基金TOP1:选股票型基金还是债券型基金?

对象TOP2:是主动追,还是等着被追?

选基金TOP2:是主动型,还是被动型?

选对象TOP3:性格是选温柔稳健的萌款,还是耿直激越的杠款?

所以,富二觉得选基金就如选对象,如果客官需要的是一位温柔稳健的对象,那么选中一只风格激进的基金,业绩波动大,想必肯定不会称心如意。所以说,客官们若想挑到称心如意的“对象”,基金经理的投资风格还是有必要搞清楚。

说到“风格”,在西方,“风格”(style)一词,出自希腊文,是“雕刻刀”的意思。在国内,汉魏时期就有“风格”一词的说法,它可不是“雕刻刀”而是用来形容人的体貌、德性和行为特点。

而投资风格,对基金经理而言,应该是中西概念的合璧的结果,既包含基金经理性格特征,又隐含着对投资业绩时刻雕琢的“雕刻刀”的含义。中信建投证券研究认为,金融系统反映了社会的价值观,那么投资风格即是基金经理价值观的集中体现。所以,业内将投资风格视为业绩归因的判词。

科普时间

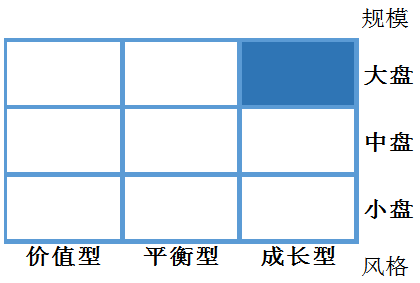

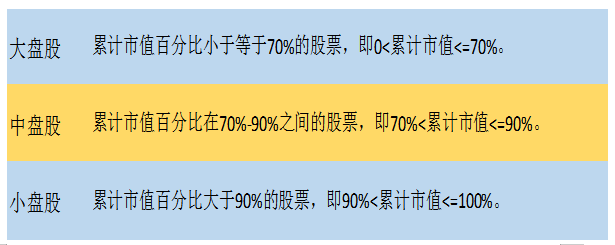

为了让投资者对投资风格有更直观的认识,晨星在1992年开始引入投资风格箱,按“大盘-中盘-小盘”和“价值-平衡-成长”两个维度,把基金划分为9类,从而实现了基于实际持仓定量分析基金的投资风格。

晨星投资风格箱

晨星是按照总市值的规模将国内A股上市公司股票划分为大中小盘三类,具体的划分标准是:

将股票按照其总市值进行排序,由高到低,计算各股票对应的累计市值占全部股票累计总市值的百分比。

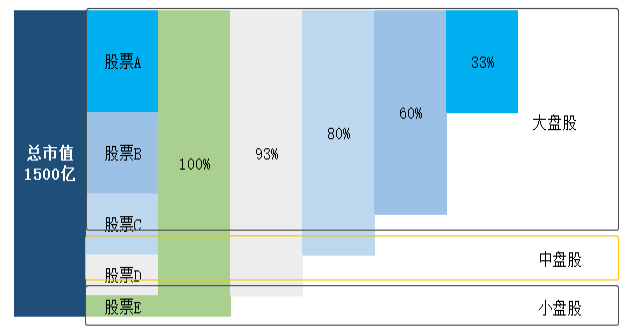

概念非常干涩,富二举个栗子说明下:

如上图所示,股票A、股票B占比小于70%,为大盘股;股票C的占比为80%,属于中盘股;股票D、股票E为小盘股。

那何为成长、价值、平衡?

从概念上来说:

顾名思义,就是以价值投资理论为基础,以低估(或合理)的价格买入优质的标的并长期持有。基金前10大持仓股票中多为价值型股票,即为价值型基金。

同理,是以成长股投资为基础。成长股大致是指“销售额和利润持续增长,速度高于行业的平均增速”的一类公司,其市盈率和市净率也比其他股票要高。成长型基金更注重考察公司未来主营业务和利润有无快速增长的可能。

介于价值型和成长型之间的一种风格,大概就是一种“无私于轻重,不偏于憎爱,然后能平理若衡”风格类型。

判断是价值股还是成长股有更简要的方法,主要看PE(市盈率)、PB(市净率)、股息率。

➤价值股一般具备低市盈率、低市净率、高股息率的特点。

➤成长股一般具备高市盈率、高市净率、低股息率的特点。

事实上,价值型与成长型是不是如概念般天然对立,泾渭分明呢?

在《巴菲特超越价值》一书中,作者普雷姆·杰恩也说啦,巴菲特之所以能够获得非同凡响的成功,不仅仅是因为他能够坚定地执行最重要的价值投资原则——将亏损风险尽可能地控制在较低水平;更关键的一点是,他同时遵循了成长性投资的基本原则——把资金主要投资于那些具有可持续增长潜力的公司。

如此看来,价值型与成长型的边界并非是断裂的,也不是对立的,价值中也许就会包含成长。

事实上,不同的基金经理由于在投资领域能力圈不同、信奉的理念不同,在行业偏好、择时与否等方面会塑造自己的风格特征,随势各配,形成了或大盘价值、或大盘成长,或小盘价值、或大盘平衡等等不同的投资风格。

那这些分类背后,意味着什么呢?当然是密切关系到投资的风险及收益。

按波动率和风险等级来排名:小盘>中盘>大盘;成长>平衡>价值;可以粗略地认为,小盘股和成长型的风险收益系数要大于大盘股和价值型。

除了晨星的投资风格箱外,客官们还可以通过基于回报分析的方法来判断其投资风格。如通过净值增长率、夏普比率等指标来衡量市场表现,并对基金业绩进行风格的归因分析。想必客官也会觉得此法过于繁琐。

总之,客官们可以在投资基金过程中所表现出来的风险特征进行分析,以此来把握基金投资风格。

在了解过投资风格分类后,客官们可以是否可以快速get到基金经理的投资风格呢?

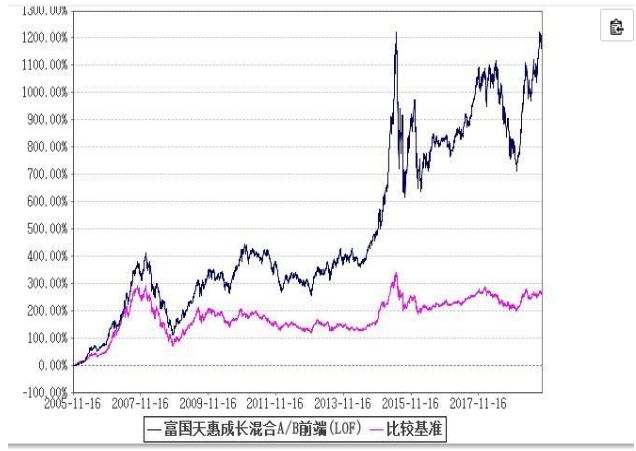

以富二家的富国天惠(161005)为例,

其业绩走势情况如下:

数据来源:基金2019年三季报,截至2019年9月30日

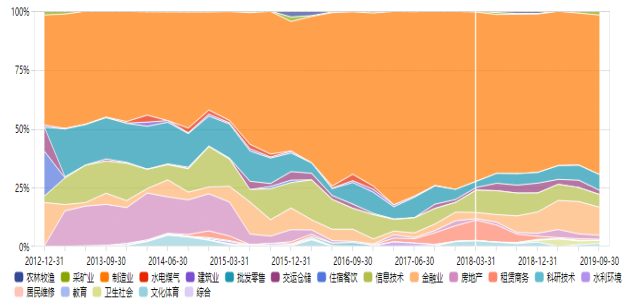

其行业配置情况如下:

客官,你认为富国天惠的投资风格是什么?