低迷了两年的新能源车行业,近期陆续迎来了一些正面消息,而今天的这个引起的躁动最大:

工信部发布了《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)。

该征求意见稿中指出,到2025年,新能源汽车市场竞争力明显提高,动力电池、驱动电力、车载操作系统等关键技术取得重大突破,新能源汽车新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%,高度自动驾驶智能网联汽车实现限定区域和特定场景应用。

消息一出,二级市场为之一振,新能源汽车板块大涨。

不过仅凭一份《规划》,就能守护新能源车的未来,让憨憨们相信这行业会东山再起吗?当然不够,客官,先随富二来一次时光回溯——

2009年国家开始新能源汽车推广试点以来,我国一直推行新能源汽车补贴政策,这个行业如同被悉心呵护的小苗,茁壮成长。

2016年,行业黑天鹅出现——新能源车企“骗补门”事件,使得整个行业历经“生死关”,政策友好度也开始转向。国务院办公厅组建专门监督小组启动骗补调查,财政政策对企业和产品准入门槛也不断提高,额度逐年锁紧,但这也是个契机,引导我国新能源车向市场化转型。

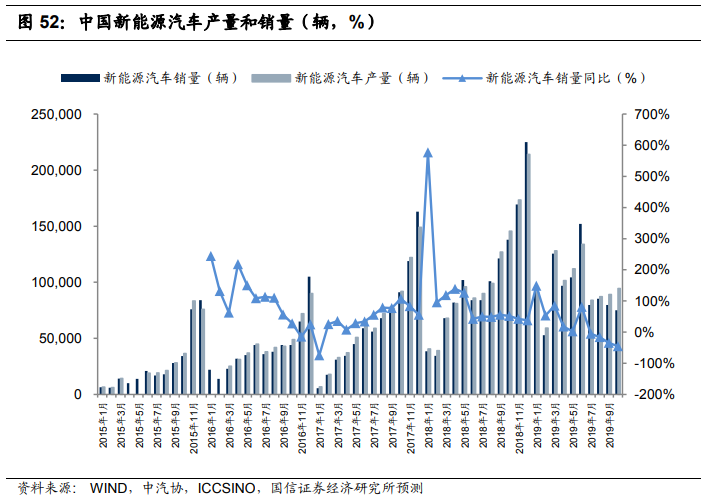

经历过难熬的行业阵痛期,2018年我国新能源车产销重现曙光,需求逐渐由政策扶植逐步转向自主消费,由低端向高续航、大型化演变,那个时候,大家对2019年补贴加速退坡也形成了大致乐观的预期。

而到了2019年,整体产销表现依然较差,总体低于预期。而且最近四个月已经连续同比下滑,主要还是因为2019年补贴大幅退坡,而车企的成本与价格未能同步消化退坡部分的金额。

补贴退坡是苦口良药,长期来看这可以让我们反思,此前的新能源销量高增长中,有多少来自消费者的真正需求,又有多少用于出行营运车辆。车企在补贴退坡后利润大幅下降,一部分是因为疲软的大环境和外资企业带来的挑战外,更多一部分是自主品牌车企过分依赖补贴、依赖合资品牌、缺乏自主核心技术等。车企自身发展可能并不理想,而若新能源汽车销量的一路高增长,很容易产生一种市场发展非常好的错觉。

国内新能源车产销量还处于寒冬期,但总会走出困境,富二坚信这一点。越是困难重重,越会加速洗牌,车企要摆脱补贴依赖,要努力打造品牌力,才能保持生存与进一步的发展,而真正的龙头会在大浪淘沙中突出重围。

这种模式,是不是似曾相识?

正如去年,带量采购新政之于医药。“黑天鹅就像大火焚城”,瞬间打破原来的行业规则之后,新的格局才可能重建。而在这之后,将是涅槃,烈火重生。经历去年下半年的深蹲后,医药行业今年来的表现大家有目共睹。

而对于新能源车行业,这把灼烧市场丛生乱象的火就是补贴退坡。未来几年,随着行业的洗牌和政策的双重扶持,新能源汽车的发展已不可逆转,属于它的春天总会到来。

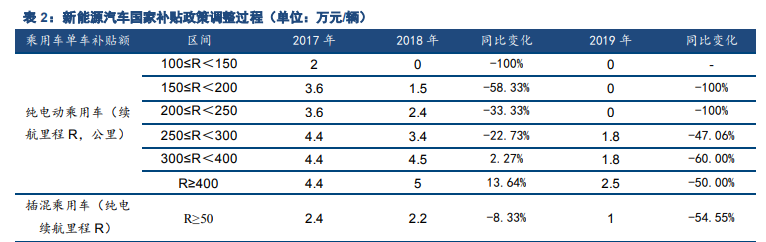

理论上,当车企成本下降的力度将大于补贴退坡的力度的时候,车企便可以触底企稳,整体利润开始好转。从新能源乘用车补贴退坡的梯度来看,2019年作为过渡年退坡幅度最大,同时也意味着退坡接近尾部阶段了。

来源:财政部,东兴证券研究所,数据截至2019.11.8

站在现在的窗口,数据、政策和《规划》指明的未来趋势,都已经在暗示我们新能源车行业的“风险机会比”了,中短期或许布局也是时候了。

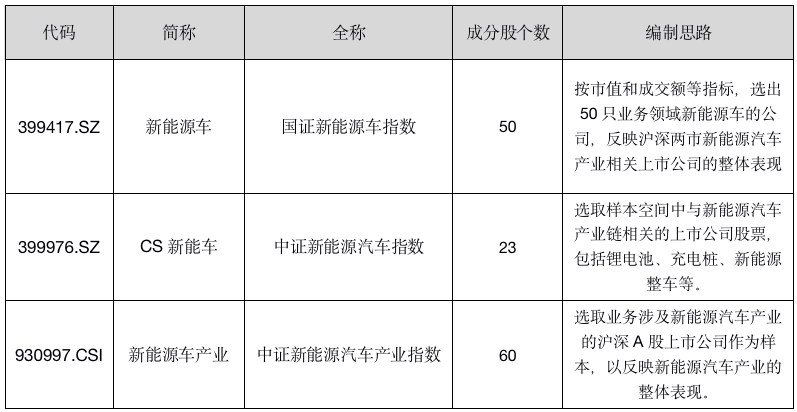

布局新能源汽车领域,首先可以考虑主题相关的指数,但各指数行业分布、重仓股各有不同,客官需要仔细鉴别哦,富二以主流的几个新能源车指数为例:

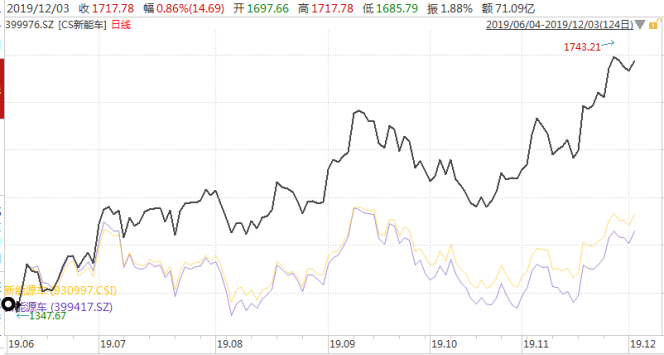

以上三只新能源车指数的编制思路大同小异,但因编制规则的不同,经过近6个月的走势对比,表现还是有所差别——

来源:wind,时间区间:2019.6.4-2019.12.3

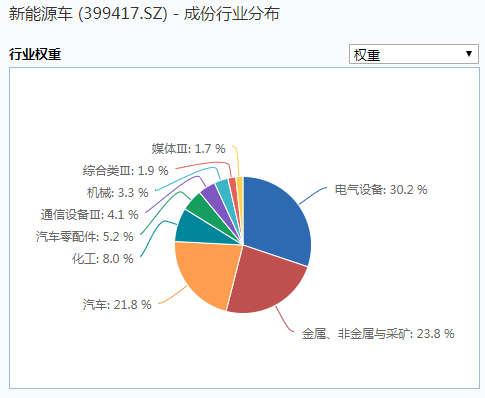

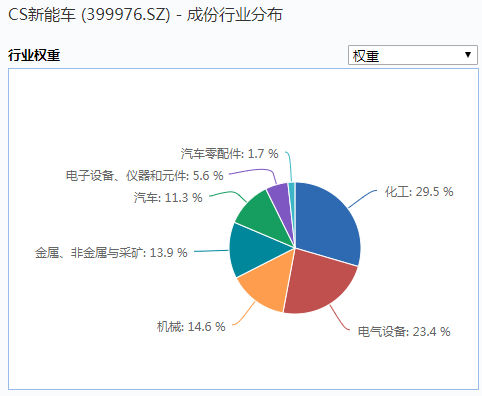

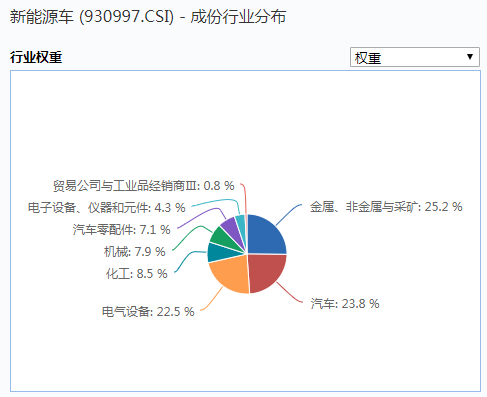

再对比下三只指数的行业分布,可以看出些许缘由。

数据来源:wind,行业分类:Wind三级分类

可以看出中间CS新能车的行业分布更加“硬核”一些:“汽车”分布更少,设备和零件类分布相当多。至少在近半年,CS新能车指数在选股上相较更好,且因为成分股个数更少的关系,个别表现特别好的个股贡献了更明显的涨幅。客官有兴趣可以自查该指数的重仓行业,能发现锂能源和车配件行业是涨幅贡献度最大的。

富二家有追踪CS新能车指数的指数基金——富国中证新能源汽车(161028.OF),近半年来表现不错,也可以作为未来左侧布局新能源车行情的工具一枚,客官请笑纳~