这几天最火的是科技股,5G概念、电子计算机,涨得不亦乐乎。

所以也引发了市场对“风格转换”的讨论,科技股能不能取代消费在A股中的地位?

我们基于一个长周期去讨论这个问题。

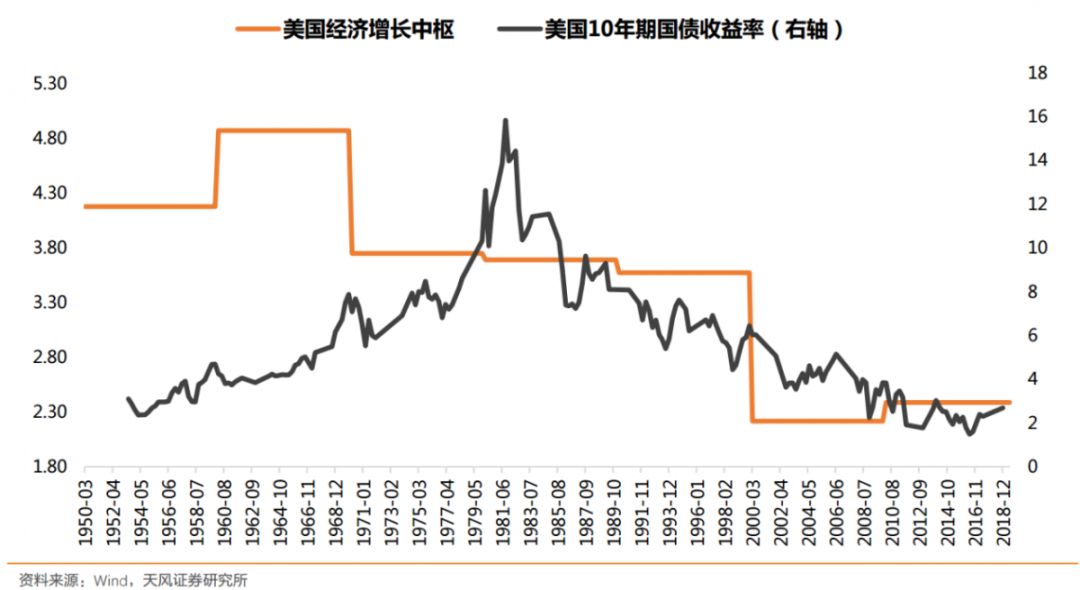

宏观环境上,我们必须要接受经济增速逐步下台阶的过程,而这会带来利率中枢的下移。根据美国长周期的经验,一个国家的利率中枢,和这个国家的实际经济增长,在大部分时间里都是同向变动的。

这是我们展开下面讨论的前提。

利率下行环境中,往往对成长板块更友好,因为这些股票弹性更高。如果按照这个思路来推理,价值(消费)大概率是跑不过成长(科技)的。

当然,以上只是推测,但这个推测在大洋彼岸真真切切的发生了。

美国从80年代开始,利率中枢就开始往下移,在这个过程中,除了2000年科网泡沫那段时间之外,美股MSCI成长股相对MSCI价值股是有绝对优势的。

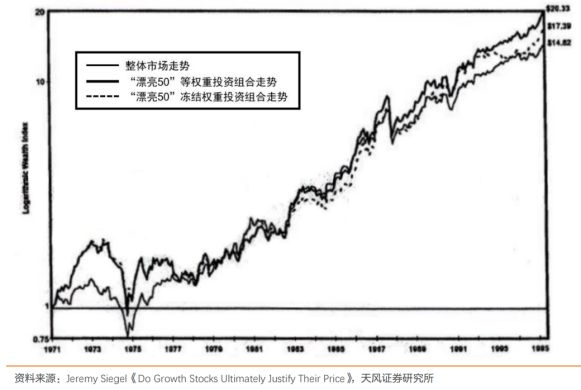

但是,这只是一个方面。还有一个方面是,在此期间,美国的“漂亮50”走的不要太漂亮。统计了一下,从1970年-1995年这25年间,“漂亮50”总回报率超过美股整体37%,走势也是一马平川、抬头向上。

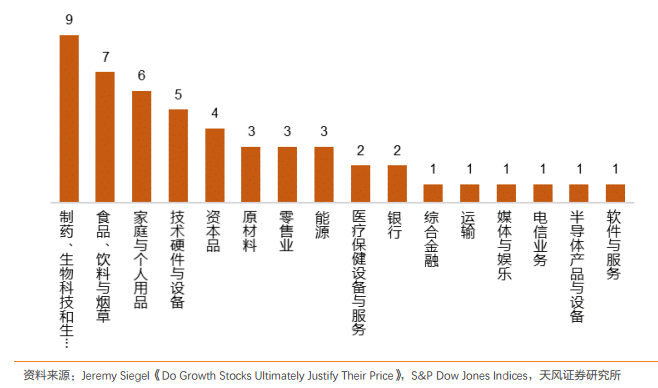

那“漂亮50”里都是些什么公司呢?并非是成长股,而是消费股占大多数、其次是科技。

其中,制药/生物科技和生命科学(医药科技)、食品/饮料与烟草(消费)、家庭与个人用品(消费)、技术硬件与设备行业标的(科技)位列前四位,分别有 9 支、7 支、6 支、5 支标的位列“漂亮 50”名单之中。

图:“漂亮50”行业分布情况(单位:家)

因为有业绩支撑。美国的经验实际上是在告诉我们,在一个国家经济、利率中枢下台阶的过程中,业绩能够持续维持稳定、或者能够爆发的,集中在消费领域和新科技产业中。

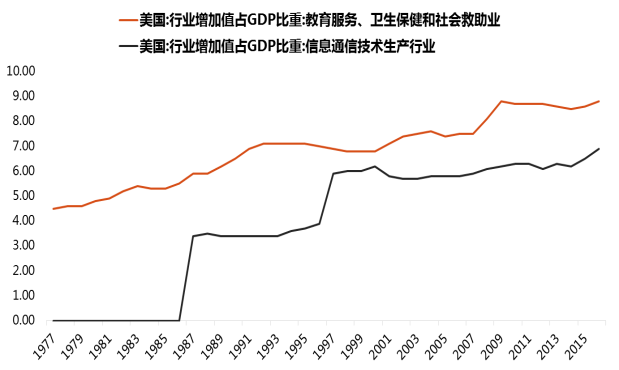

而美国1970年以来的经济增长,消费和科技也功不可没。

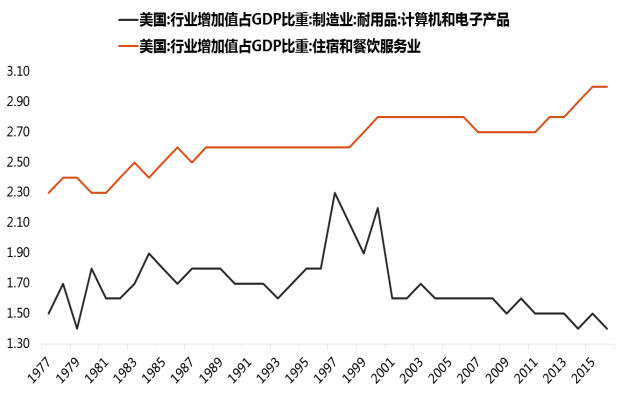

统计表明,1970年以来,教育医疗、通信技术两个行业占美国GDP的比重一直上升、而且幅度大。住宿餐饮、计算机和电子占GDP比重小幅抬升或者阶段性抬升。

图:教育服务、通信技术占GDP比重抬升

图:住宿餐饮、计算机电子占GDP比重小幅抬升

而传统经济产业的代表们,占GDP比重出现了严重的趋势下行。

以“美”为鉴,长周期下,消费和科技会各自举着自己的大旗,奔跑在股市和经济的最前线。所以,级掌柜并不认为,“取代”这种事情,并不会发生。

但是,“漂亮50”同时也告诉我们,选对跑道之后,抓龙头也非常重要。消费板块中,富国消费50ETF(515653)正在发行,精选消费板块细分行业龙头股票,在科技火热期,不要忽略了消费这个最佳伴侣。

消费+科技,进可攻退可守。

风险提示词条

1. 中国证监会投资者保护局提醒您:投资证券,卖者有责,买者自负。

2.中国证监会投资者保护局提醒您:审慎评估风险,理性融资融券。