于洋,成名于富国精准医疗,2018年上半年医药股行情,凭借着对医药股的把握,获得了全市场第一的排名。

股市,不仅是个检验人性的市场,也是一个包罗各行各业,需要不断学习的市场。面对错综复杂的商业模式、行业逻辑,难得的是,于洋面向全市场投资的基金业绩依然排名是第一名。

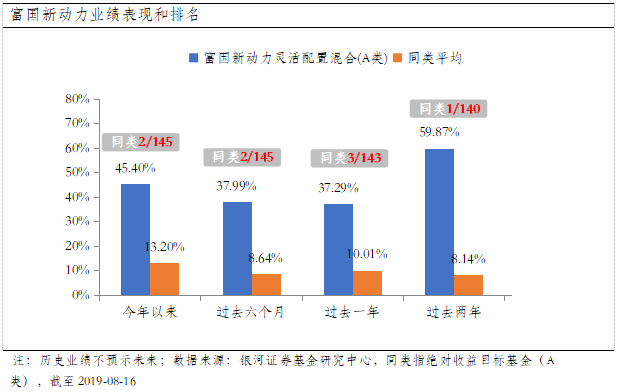

面向全市场投资的富国新动力A成立于2015年8月4日,2017年10月25日由基金经理于洋接任管理。富国新动力A今年以来净值增长45.40%、同类排名2/145,近2年净值增长59.87%、同类排名位居1/140,相对同类平均的超额收益高达51.73%,表现优异。

从投资角度看,医药子行业虽然同属一个“家族”,但其投资逻辑却具有异质性,反而和其他“家族”有一定的同质性。

从“窄基”向“宽基”华丽转型,于洋“滚雪球”的“长坡道”也从单一“医药”转向“医药+消费+TMT”齐驱。近期,于洋接受了《证券时报》的专访,将其投资理念清晰阐述。

“在投资中,真正意义上的好行业是不多的,投资就该在那些坡道长的行业中选择拥有真正壁垒的公司。”富国基金的基金经理于洋向记者表示。

Wind数据显示,自于洋2017年开始管理产品以来,他陆续管理的富国新动力A年化回报28.21%,在同类产品中排名第1;富国精准医疗年化回报27.25%,在同类产品中排名第3;富国医疗保健行业年化回报32.24%,在同类产品中排名第1。

在业内,于洋被视为医药行业投资的“进攻型”选手,善于在医药股中选择“黑马”。不过在他自己看来,医药产业的格局正在向大公司集中,这导致行业内强者恒强的局面正逐步形成,所以各家医药基金的选股相似度较高。“现在医药基金持仓的70%-80%相似度较高,大家都会选择那些在各自领域内已经形成明显竞争优势的公司,因为从目前的行业趋势来看,此类公司的竞争优势大概率会继续保持。”

但他强调,他一直坚持发掘那些尚未形成行业共识的公司。“深入研究医药各细分行业,坚持挖掘优质的新公司,这是我一直在干的工作。以往我取得的超额收益一直来源于此。”于洋介绍。

于洋并不满足于仅在医药领域内做投资,他更希望能够做一名全市场选股的选手。在他看来,除了医药领域之外,还有一些领域的机会也同样不容错过。

“一个值得长期投资的行业一定是一个‘长坡道’的行业,”他分析,“只有足够长的坡道,才能够真正做到投资中的‘滚雪球’。”而医药行业的特点是政策变化过快,这会导致投资者在选择医药子行业时存在政策风险。“你可能刚选好一个坡道,然后政策变了,坡道也就变了。”

“不同行业的研究方法是不太一样的,”于洋表示,就他个人而言,他对医药行业的研究应该是最充分、最细致的。“如果拿对医药的去筛选行业的话就会发现,符合标准的一般都还是比较好的标的。”他认为,选择个股的关键在于几个关键点,首先要选择“长赛道”的行业,而后选择其中优质的公司,而公司是否真的“优质”则需要较长期的历史业绩的证明。“如果一家公司的历史业绩长期较好,‘护城河’较高且商业模式也可持续,那未来的发展的确定性就比较高了。”

“总的来说,成长性是我投资中的一大关键词。”于洋说,“我希望投资于未来更具成长性的企业,因为真正具备内生性增长的公司,往往代表着社会经济未来发展的方向,也是资本市场资源配置应该投向的地方。”

(本文刊登于2019年8月20日《证券时报》)

风险提示词条

1. 中国证监会投资者保护局提醒您:投资证券,卖者有责,买者自负。

2.中国证监会投资者保护局提醒您:审慎评估风险,理性融资融券。