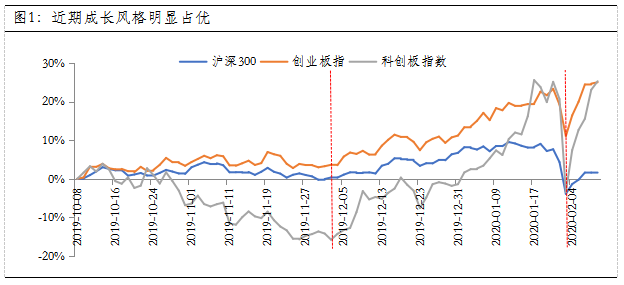

自12月以来,沪深300、创业板指、科创板指分别上涨1.89%、21.68%、45.18%,成长板块备受追捧,而近期新冠疫情的冲击也加速了风格的分化。那么,短期科技行情的核心驱动逻辑是什么?市场风格又是否会在疫情结束后出现逆转?资金又是否会进一步向科技板块集聚?

数据来源:wind,截至2020-02-10

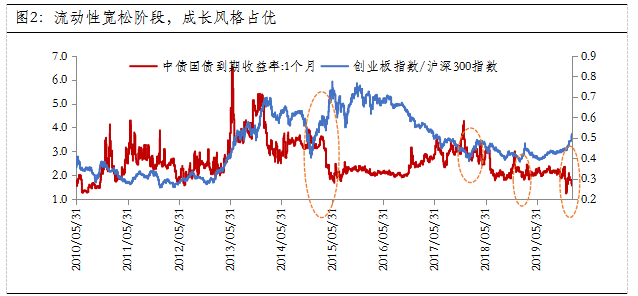

短期行情的核心逻辑在于流动性宽松

受疫情冲击的影响,企业复工延迟,经济活跃度大幅下降,对冲政策成为核心变量。而近期货币、财政政策双宽松,10年期国债收益率降至2.8%,接近历史低位,各家银行也纷纷出台宽松的放款政策。事实上,自去年12月以来,流动性就不断宽松,一年期国债收益率已下行约68BP,所以在流动性主导的行情下,科技板块更容易“水涨船高”。

从当前看,政策面对于流动性维稳以及中小企业扶持的态度较为明确,而且近日央行副行长潘功胜也表示,下次MLF利率和2月20日LPR会较大概率下行,流动性宽松仍有较大期待。只要市场对于“进一步宽松”的预期仍在,科技行情的短期驱动逻辑不变。

数据来源:wind,富国基金,截至2020-02-10

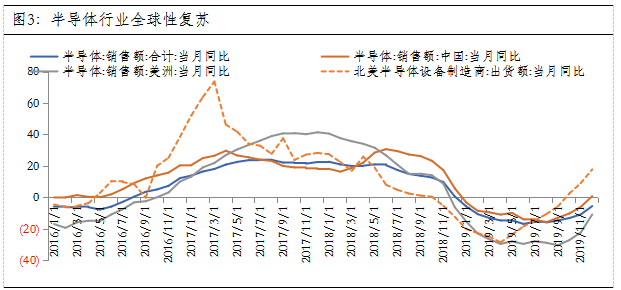

疫情结束后,市场风格回归中期主线

借鉴2003年SARS疫情下的A股行情演绎,随着疫情结束,行业轮动从疫情主导向中期主线“五朵金花”回归。站在当下,大周期景气向上的行业主要聚集在科技板块,如5G创新周期、半导体复苏周期、云计算景气周期等,而多个景气周期叠加也有望带来科技产业景气度的扩散化。

数据来源:wind,截至2019-12-31

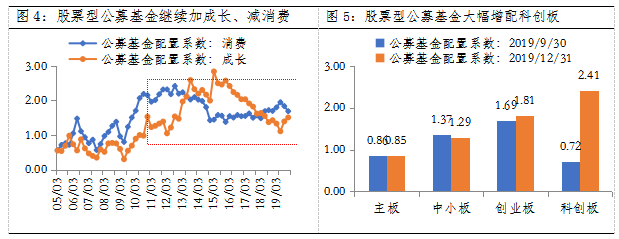

资金或进一步向科技集聚

根据统计,公募基金已连续2个季度加仓成长、减仓消费。截至2019年底,公募基金对成长和消费板块的配置系数分别位于2011年以来的34%分位和40%分位、2013年以来的19%分位和52%分位。在科技景气周期向上的趋势下,成长板块仍有较大加仓空间。此外值得注意的是,2019年Q4公募基金不仅加仓创业板,而且大幅增配了科创板,科技创新或是未来资金追逐的重要方向之一。

注:公募基金包括普通股票型、偏股混合型和灵活配置型基金

数据来自:wind,申万宏源证券,截至2019-12-31