近日,富二家“火基”——富国量化对冲策略三个月持有期的拟任基金经理方旻,做客今日头条财经频道和新华财经的线上访谈节目《投基方法论》,详解量化基金的投资之道,诚邀客官一起来涨姿势~

问:欢迎富国基金量化投资部副总监方旻老师做客今日头条财经频道和新华财经线上访谈栏目《投基方法论》,国内公募市场中量化对冲基金确实不多,对于大多数普通投资者来说还很陌生,能否简单给大家介绍一下这类基金?

方旻:很多投资者经常提到一个问题,即对市场未来的看法,判断一下未来市场的走势,这属于择时的范畴。实际上择时是很难操作的,很多权益型基金长期保持高仓位,并不做择时判断,也是因为择时难度很大。固定收益型基金许多强调绝对收益,但是债券市场受利率,资金面和信用的影响,在历史上也出现过长时期的回撤。量化对冲型产品追求的是绝对收益,即无论市场涨跌,都争取通过多空对冲,为投资者获取一定的收益。这在中国这个做空机制有限的市场,是有一定优势的。

量化对冲基金深究起来是相当复杂的,需要有一定的门槛,但这类产品的操作初衷其实非常简单:通过对冲手段,将风险剥离。比如这次新冠病毒疫情的影响,就是不可避免的系统性风险,可以通过对冲工具剥离。这种策略下,基金业绩与股票市场整体的相关性较小,即使在震荡市和下跌市场中,都仍有可能获得正收益。

问:量化对冲基金究竟是什么?能否给我们做个普及?

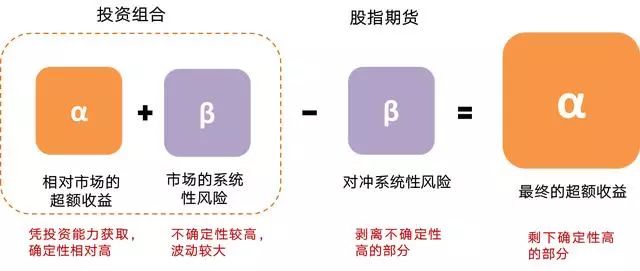

方旻:权益型基金获得的收益由两部分构成,一部分是Beta收益,即大盘涨跌带来的收益,还有一部分是Alpha收益,即超越基准指数的超额收益。其中指数涨跌属于市场风险,不确定性较好,波动较大,是最难把控的部分。量化对冲产品做的是减法操作,通过做空股指期货,把市场的系统性风险剥离开,只留下超越指数的Alpha收益,力争获得较为稳定的绝对收益。

一个量化对冲基金最核心的策略,就是运作产生相对市场的超额收益,然后通过指数期货等衍生工具对冲市场风险,从而保留超额收益,并将其转化为绝对收益。

问:在国内和国际上,量化对冲基金的发展情况分别是什么样的?大家的接纳程度如何?

方旻:在美国,对冲基金是资产管理行业的重要组成部分。截至2018年,美国对冲基金的规模大约为3.5万亿美元,整个资产管理行业,包括公募和私募基金的总体规模约30万亿美元(其中公募16万亿美元),对冲基金的规模占比超过10%,是比较有特色的一类资产管理产品。

在美国,对冲基金并不算是小众产品,很多大型机构和养老金产品都是对冲基金的投资者。国外衍生品的品种比较齐全,也催生了很多对冲型产品,主要策略包括股票对冲策略,CTA即管理期货策略,全球宏观策略,事件驱动策略等。其中股票对冲策略是最为常见,也是国内对冲基金的主要形式。

对冲基金在国内的发展还不算成熟,相关的衍生品较少。直到2010年,中金所推出股指期货产品,才为对冲基金打下了基础。目前,量化对冲策略已广泛使用于专户产品、养老金产品中。

问:量化对冲基金在国内的运行状况怎么样?

方旻:2015年股灾后,中金所对股指期货交易限制和保证金安排等监管趋严,股指期货长期处于贴水状态。这一阶段,量化对冲策略的股指期货头寸持续面临展期损失,给整体策略的有效执行带来较大压力。

但近年来市场行情发生变化,股指期货转为升水,进而有利于量化对冲策略的执行。随着市场行情趋于平稳,中金所也逐步恢复了股指期货交易正常化,交易限制进一步放宽,交易成本进一步降低,资金使用效率进一步提高,这使得量化对冲策略得以顺利实施。

在以上市场监管环境变化的影响下,2019年新一批公募量化对冲基金重新开闸,为投资者提供多样性投资产品,满足其资产配置需求。

问:量化对冲基金适合什么样的投资者选购?

方旻:量化对冲产品风险收益特征鲜明,能够较好地匹配机构投资者和个人投资者的理财需求。同时,中国市场仍是非有效性市场,存在超额收益的空间。尤其是去年底,沪深300ETF期权推出,使得量化对冲基金能够结合现货构建多种绝对收益目标组合,对于机构投资者而言,是固收产品之外的有效补充;对普通散户而言,其虽然也投资于股票市场,但投资策略灵活,又以绝对收益为目标,有机会获得更好的风险调整收益。

量化对冲策略基金可以满足风险偏好较低,把大部分资金投资于银行理财或者类固收产品的客户。不少投资者在投资基金时,有追涨杀跌的习惯,即在市场的局部高点申购基金,这样在1年或者更长的时间里,账户一致处于亏损的状态,客户体验感比较差。而量化对冲策略产品对于申购的时间点不敏感,这类产品的收益与股票市场和债券市场的收益率的相关性很低。

问:结合当前疫情影响下的市场,量化对冲策略的适用性怎么样?

方旻:受肺炎疫情影响,市场出现了大幅波动。量化对冲型基金与当前市场环境是比较契合的,相当于把市场的β给剥离之后,给到投资者的一个类绝对收益的产品,正好可以用于应对这次波动。

量化对冲策略适用于不同的市场环境,在震荡市,下跌市或者股债双杀的市场中,由于其绝对收益的特性,会更有吸引力。我们不会对未来市场做方向性的判断,但2019年A股市场涨幅明显,2020年接下来市场大幅上涨的难度就会相对会大一些。

2019年,市场资金青睐核心资产,因此公募主动权益基金大幅跑赢指数基金。但从去年12月份以来,核心一线龙头开始持续下跌,市场热点也逐渐向二线龙头开始转变。一旦市场热点开始扩散,实际上就是量化基金的春天又开始了。随着股指期货多次松绑以及对冲成本降低等,今年量化基金有望像2014年、2015年的时候,再次释放其魅力。

问:量化对冲策略的投资策略和普通混合型基金的区别在哪里?

方旻:传统股票型基金强调相对收益,即获取优于市场平均的投资表现。固定收益型基金虽然许多是强调绝对收益的,但是也取决于债市整体情况,需要关注市场利率、资金面等影响因子。而量化对冲型产品追求的是绝对收益,即无论市场涨跌,都争取通过多空对冲,获取与市场整体涨跌无关的收益。

问:量化对冲基金和其他绝对收益型固收基金的区别?

方旻:固收+基金由两部分构成,债券做底层,然后加之转债和股票等配置,整体会受到债市及股市的影响。目前债券收益率下行明显,继续下行的空间也比较有限,对应今年的债券收益率判断也比较有限。去年由于权益市场表现好,类固收+的基金整体收益表现较好,而量化对冲基金是固收+的一个有效“补充”,因为与股债都没什么相关性,假设存在股债双杀的时候,它就可以做到不受其影响。

问:量化对冲基金能否赚钱的关键在于获取α的能力,这个由如何能判定呢?

方旻:前面说到,一个量化对冲基金最核心的策略,就是运作产生相对市场的超额收益,然后通过指数期货等衍生工具对冲市场风险,从而保留超额收益,并将其转化为绝对收益。选择这类产品能否赚钱的关键,不需要判断市场处于什么位置,不需要分析大类资产处于美林时钟的什么周期,只需要重点考虑投资团队是否具有长期、持续跑赢指数的能力,以及相似产品的管理历史业绩。以我们的量化对冲产品为例,将基于富国研发的多因子α模型,通过对股票进行多维度的打分构建投资组合,并采取主动增强策略,力争获得持续的超额收益。

问:量化对冲基金,量化选股的具体方法是什么?如何确定量化模型选股能产生持续稳定的α?

方旻:量化对冲基金所采用的量化模型,会通过很多指标对股票进行打分,综合打分判定股票未来获取超额收益的情况。判定获取超额收益的相关性越高,打分机制给股票的得分也越高。比如富国基金在业内闻名的多因子Alpha模型,通过对股票进行多维度的打分构建投资组合,并采取主动增强策略,力争获得持续的超额收益。

问:量化对冲基金的收益来源主要靠哪些?

答:量化对冲基金的收益来源,基本是三方向:1、稳定的超额收益。如前面说到的,使用Alpha对冲策略的前提,是拥有稳定的Alpha收益,这取决于基金管理人的投资能力。2、除了Alpha对冲策略,基金还可以依靠股指期货套利来获得额外的收益。理论上现货指数和股指期货的价格应该是同步的,而实际上受市场情绪的影响,两者的价格会出现明显的偏离,这就存在套利的空间。3、此外还可以通过参与IPO来争取增厚收益,包括主板+科创板,2020年主板新股收益预期变化不大,但科创板会有一些下降,总体而言仍可能有不少贡献。

风险揭示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

基金有风险,投资需谨慎。以上为嘉宾访谈问答实录,仅代表被访者个人看法,不代表今日头条和新华财经观点。