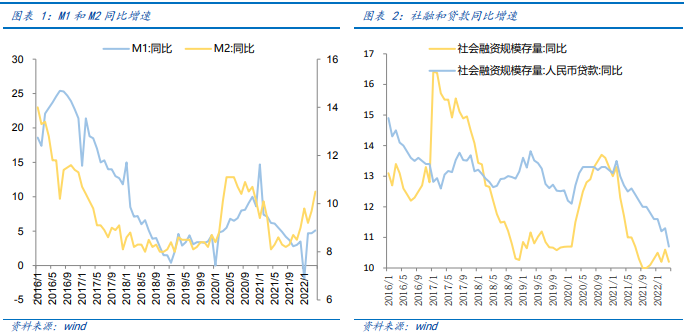

4月金融数据下滑较大,主因季节性和疫情扰动。4月M1同比增5.1%,M2同比增10.5%,增速平稳体现了央行前期降准和上缴利润等宽货币政策的效果。4月新增社融仅9102亿,同比少增21925亿,4月份人民币贷款增加6454亿元,同比少增8231亿元。

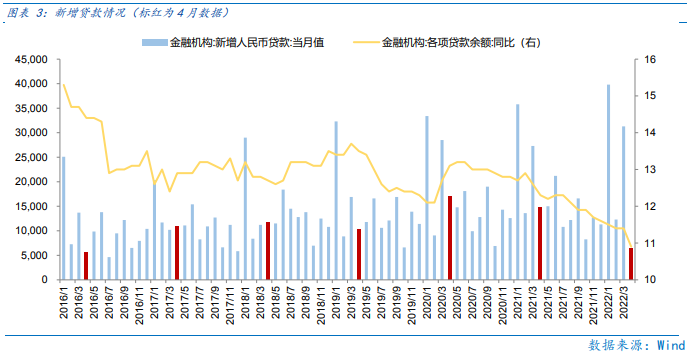

4月属于信贷淡季,信贷偏低有季度性因素,但主要是疫情冲击。2016年至今4月信贷环比3月平均减少8912亿,季节性因素明显。但更大的冲击是疫情封控,4月新增病例超20人的省份GDP占比一度超50%,疫情反复对应更严厉的封控,对经济的冲击也直接反映在信贷数据上。

4月的金融数据验证经济“弱”是预期内,关键看未来政策如何发力“补缺口”,今日央行“首套房降息”稳地产已至。4月经济弱已经通过市场下跌而消化,当前决定市场表现的是429政治局释放稳增长决心后,未来政策会如何做来逆转宏观经济“预期转弱”的“内困”,若政策发力能把5月、6月经济托起来,市场反弹延续,若疫情扰动延续,市场仍要磨底。

利率而言,今日央行下调房贷利率下限,短期MLF、LPR利率下调空间虽不大,但房贷利率下调的影响不可低估。今日央行和银监会将首套房利率下限调整为LPR-20bp(5年期以上LPR为4.6%),且不限地域,实际上是“结构性降息”。4月贝壳跟踪的首套房利率为5.17%,与本次政策的首套房LPR-20bp的4.4%相比,有近70bp的下行空间。

经济而言,“常态化核酸”为防疫和经济提供了“可选解”,短期会推升市场对经济增长的预期,中期关注运行成效。“常态化核酸”兼顾“动态清零”和“复工复产”,至少给予了疫情冲击下经济恢复正常的曙光。此外,5月15日上海宣布将于5月16日逐步复工复市,也显示疫情扰动弱化,经济边际改善逐步到来,短期提振市场的乐观情绪。

海外而言,外困依然是“流动性紧缩”和“高通胀”,而反转点就是加息预期最“鹰”、通胀最“高”和美股暴跌见底的时刻,过去两周我们看到市场加息预期强于联储指引,通胀读数拐点初现和美股加速下跌,“最坏的时刻”或已显现,但黎明是否到来仍要“让子弹飞一会”。

总体上,4月经济“弱”已经为市场充分预期,决定未来市场走势的是5月、6月经济的复苏力度,若在“常态化核酸”和松地产政策下经济复苏到来,那市场有更大的反弹空间,反之若因疫情扰动经济继续承压,那市场则需要更长的磨底时间。

➤ 行业配置:

若5月经济如期复苏,那么成长、消费医药和中游制造更具进攻性;但若疫情继续扰动经济,则应配置地产基建金融链、困境反转和通胀受益来降低波动。

此外,关注短期松地产政策加码对地产及其产业链(家电、建材、建筑等行业)的短期脉冲式推动。

行业配置上,长期配置角度布局成长板块,降低波动角度配置稳增长板块。

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、军工、半导体等行业已经具有估值性价比,但受海外流动性收紧压制短期表现承压,可关注海外流动性紧缩预期放缓的反弹机遇。

稳增长板块:主要聚焦底线思维,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关房地产、家电、建材、建筑、银行等行业显著受益。长期而言“稳增长”最终要“稳消费”,因此逢低可配置食品饮料等必选消费行业。

高通胀板块:在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业和钾肥涨价受益的化肥行业。

目录

◆ 1、市场展望探讨

◆ 2、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

1

市场展望探讨

4月27日以来,市场迎来今年最大力度的反弹,反弹的基础是A股前期的充分调整和429政治局会议对市场信心的重塑。反弹之后,短期我们应关注经济改善的力度和4月金融数据“冰点”后能否显著复苏,若新增社融在政策支持下快速恢复,市场或延续反弹的趋势;但若新增社融复苏不及预期,表明国内经济复苏节奏或放缓,市场仍要更长时间磨底。中期则着眼市场仍然在底部区域的事实,更关注国内的“疫后复苏”和海外的“通胀筑顶”为市场打开中期的反转空间。

4月政治局会议进一步夯实“政策底”,“市场底”或在近期逐步到来。考虑疫情冲击,A股“盈利底”或在二季度末,而“市场底”通常领先于“盈利底”,因此当前仍处于“政策底”到“市场底”之间的磨底阶段,“市场底”已然很近。此阶段A股或仍有短期探底的可能性,但由于“政策底”夯实,市场已是底部区域。此阶段的明显特征是即使受海外流动性和国内疫情潜在扩大的扰动,市场或有“V”型短暂探底,但仍会表现出极强韧性,对利好更为敏感,对利空逐步钝化,是中长期投资的积极布局时点。

4月金融数据下滑较大,主因季节性和疫情扰动。4月M1同比增5.1%,M2同比增10.5%,增速平稳体现了央行前期降准和上缴利润等宽货币政策的效果。4月新增社融仅9102亿,同比少增21925亿,4月份人民币贷款增加6454亿元,同比少增8231亿元,其中投向实体经济的贷款3616亿元,同比少增9224亿元。住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。企(事)业单位贷款增加5784亿元,同比少增1768亿元,其中,短期贷款减少1948亿元,中长期贷款增加2652亿元,票据融资增加5148亿元,社融和信贷数据下滑趋势明显。

4月属于信贷淡季,信贷偏低有季度性因素,但主要是疫情冲击。4月是一季度银行信贷“开门红”后首月,由于前期信贷冲量等因素,4月信贷数据往往偏低,2016年至今4月信贷环比3月平均减少8912亿,季节性因素明显。但更大的冲击是疫情封控,4月受疫情影响的省市GDP一度占全国的50%以上,疫情反复对应更严厉的封控,对经济的冲击也直接反映在信贷数据上。

4月的金融数据验证经济“弱”是预期内,关键看未来政策如何发力“补缺口”,今日央行“首套房降息”稳地产已至。4月A股主要指数均跌超6%,主要就在反映疫情封控对经济的冲击,而低于预期的金融数据也在验证4月经济弱的事实,但经济弱已经通过市场下跌而消化,当前决定市场表现的是429政治局释放稳增长决心后,未来政策会如何做来逆转宏观经济“预期转弱”的“内困”,若政策发力能把5月、6月经济托起来,市场反弹延续,若疫情扰动延续,市场仍要磨底。

利率而言,今日央行下调房贷利率下限,短期MLF、LPR利率下调空间虽不大,但房贷利率下调的影响不可低估。短期央行或从稳汇率角度,平稳政策利率,但仍可通过政策引导综合贷款利率下行,变相降低经济融资成本。今日央行和银监会将首套房利率下限调整为LPR-20bp(5年期以上LPR为4.6%),且不限地域,实际上是“结构性降息”,力度较大。4月贝壳跟踪的首套房利率为5.17%,与本次政策的首套房LPR-20bp的4.4%相比,有近70bp的下行空间。

经济而言,“常态化核酸”为防疫和经济提供了“可选解”,短期会推升市场对经济增长的预期,中期关注运行成效。疫情得到有效控制是经济复工复产的核心前提,而“常态化核酸”虽然要付出一定检测成本,但是其兼顾“动态清零”和“复工复产”,至少给予了疫情冲击下经济恢复正常的曙光,目前已经有大量城市积极落实“常态化核酸”的社区检测点布局。此外,5月15日上海宣布将于5月16日逐步复工复市,也显示疫情扰动弱化,经济边际改善逐步到来,短期提振市场的乐观情绪。

海外而言,外困依然是“流动性紧缩”和“高通胀”,而反转点就是加息预期最“鹰”、通胀最“高”和美股暴跌见底的时刻,过去两周我们看到市场加息预期强于联储指引,通胀读数拐点初现和美股加速下跌,“最坏的时刻”或已显现,但黎明是否到来仍要“让子弹飞一会”。

虽然鲍威尔在议息会议上表态单次加息75bp非可选项,但利率期货显示6月加息75bp概率仍高达82.9%,表明市场的加息预期已经较激进,甚至强于联储指引,符合加息最“鹰”时刻到来时,市场悲观预期自我强化的表现。

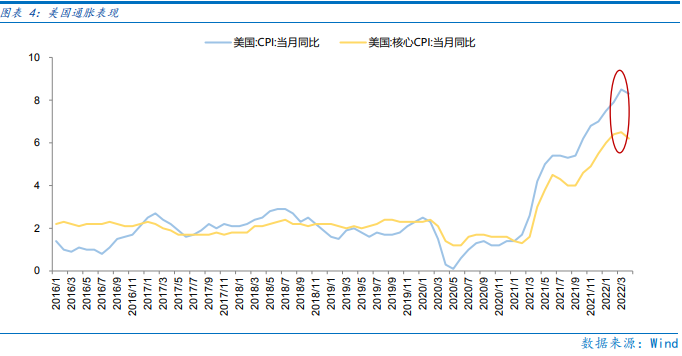

4月美国CPI和核心CPI分别增8.3%和6.2%,环比减0.2和0.3个百分点,通胀数据虽拐点已现,但读数绝对值仍高,需要继续对通胀数据保持观察以确认拐点。

美股过去两周加速下跌,且波动由纳指扩大道指,这是加息预期偏“鹰”和通胀“筑顶”的结果,也是“黎明”前必然经历的回撤,市场不应因美股波动扩大而悲观,而应关注加息预期最“鹰”、通胀最“高”时刻能否得到确认。

总体上,4月经济“弱”已经为市场充分预期,决定未来市场走势的是5月、6月经济的复苏力度,若在“常态化核酸”和松地产政策下经济复苏到来,那市场有更大的反弹空间,反之若因疫情扰动经济继续承压,那市场则需要更长的磨底时间。

2

行业配置思路

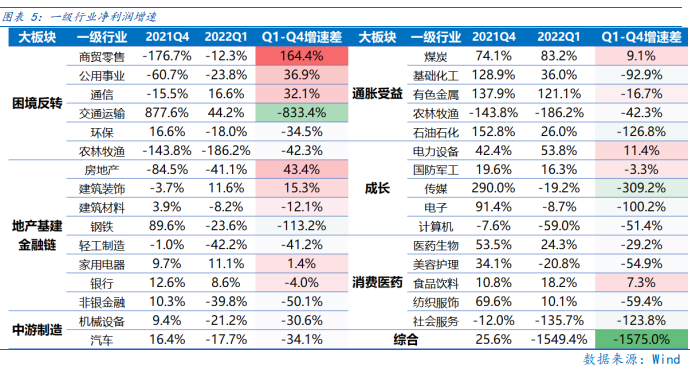

一季报业绩而言,我们将行业分为困境反转、通胀受益、地产基建金融链、成长、消费医药、中游制造和综合板块。若5月经济如期复苏,那么成长、消费医药和中游制造更具进攻性;但若疫情继续扰动经济,则应配置地产基建金融链、困境反转和通胀受益来降低波动。

此外,关注短期松地产政策加码对地产及其产业链(家电、建材、建筑等行业)的短期脉冲式推动。

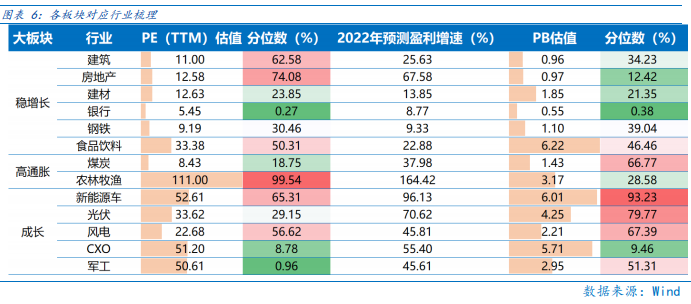

行业配置上,长期配置角度布局成长板块,降低波动角度配置稳增长板块。

成长板块要着眼长期布局,当前成长板块的新能源车、光伏、军工、半导体等行业已经具有估值性价比,但受海外流动性收紧压制短期表现承压,可关注海外流动性紧缩预期放缓的反弹机遇。

稳增长板块主要聚焦底线思维,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关房地产、家电、建材、建筑、银行等行业显著受益。长期而言“稳增长”最终要“稳消费”,因此逢低可配置食品饮料等必选消费行业。

高通胀板块则是在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业和钾肥涨价受益的化肥行业。

3

本周市场回顾

(一)市场行情回顾

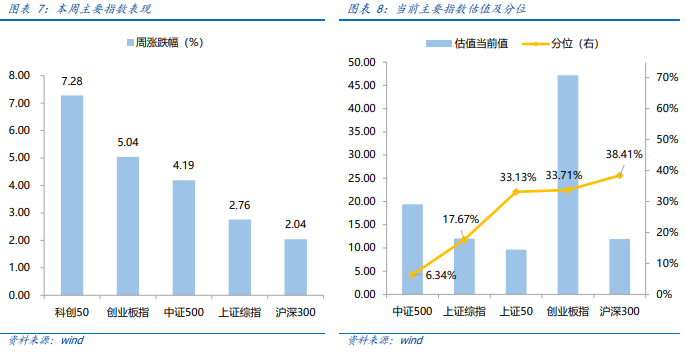

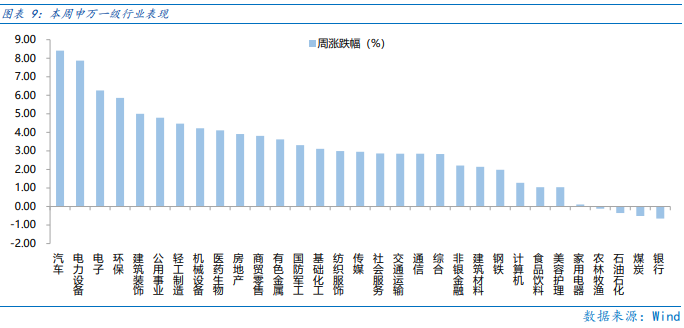

近一周,成长风格占优。近一周,上证指数上涨2.76%,创业板指上涨5.04%,沪深300上涨2.04%,中证500上涨4.19%,科创50上涨7.28%。风格上,成长、周期表现相对较好,金融、消费表现较差。从申万一级行业看,表现相对靠前的是汽车(8.41%)、电力设备(7.87%)、电子(6.26%)、环保(5.86%)、建筑装饰(5%);表现相对靠后的是银行(-0.65%)、煤炭(-0.51%)、石油石化(-0.35%)、农林牧渔(-0.12%)、家用电器(0.11%)。

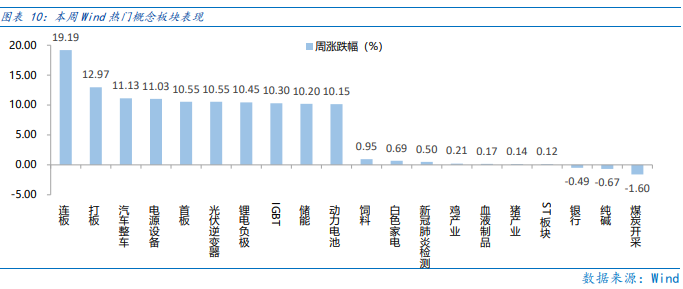

本周疫情形势有所好转,受汽车下乡等政策利好推动,汽车产业链复苏预期增强。从Wind热门概念板块来看,表现相对靠前的是连板(19.19%)、打板(12.97%)、汽车整车(11.13%)、电源设备(11.03%)、首板(10.55%);表现相对靠后的是煤炭开采(-1.6%)、纯碱(-0.67%)、银行(-0.49%)、ST板块(0.12%)、猪产业(0.14%)。

(二)资金供需情况

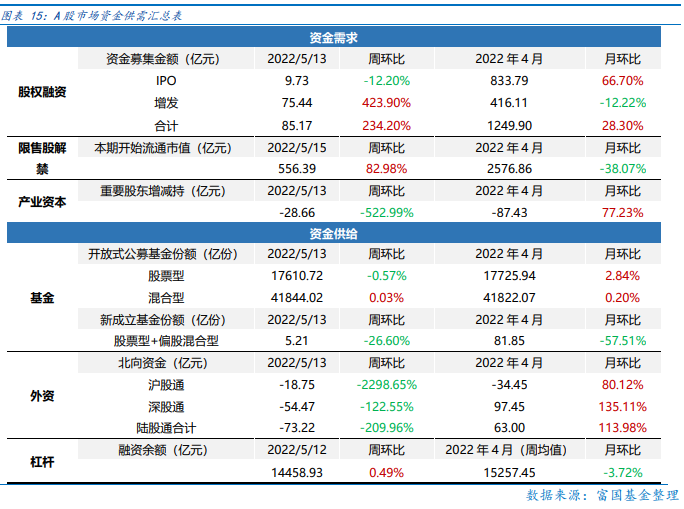

资金需求方面,本周一级市场规模大幅增加,限售股解禁压力上行,重要股东转为减持。本周一级市场资金募集金额合计85.17亿元,较上周增加234.20%;结构上,IPO募集9.73亿元,周环比减少12.20%;增发募集75.44亿,周环比增加423.90%。本周限售股解禁规模合计556.39亿元,周环比增加82.98%,根据目前披露的数据,预计下周解禁规模约1150亿元,解禁压力有所上行。本周重要股东减持28.66亿元,上周增持9.89亿元。

资金供给方面,本周基金发行减少,北向资金继续净流出。本周北向资金净流出73.22亿元,较上周减少209.96%,其中沪股通净流出18.75亿元,深股通净流出54.47亿元。本周新成立股票型及偏股混合型基金份额合计5.21亿份,环比减少26.60%,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额微减至17610.72亿份,混合型份额几乎保持不变为41844.02亿份。

4

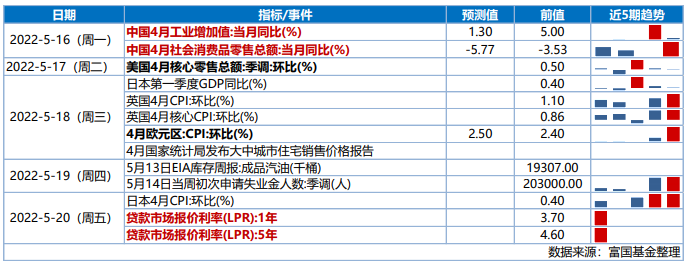

下周宏观事件关注

了解更多

风险提示:

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。