上周指数企稳反弹,且周五北上资金单日净买入147.53亿创年内新高,推动价值股引领市场上涨。行情的基础首先是连续回调后沪深300指数股权风险溢价回落至5月初附近,市场底部区域的“稳”,一旦有积极变化市场即有向上的机遇;其次是央行降准、欧元企稳后,美元指数冲高回落,人民币汇率守住“7”,北上资金大幅买入成市场主要推力。

向前看,市场通过下跌将经济弱逐步纳入预期,在“底部区域”,市场更应关注积极的变化。当前是积极的变化有五。1)在重要会议以前,通常政策求“稳”意愿足,预计到10月中旬政策对市场的支持力度或有增无减;2)8月通胀低于预期,强化市场的流动性宽松预期;3)欧洲天然气储备完成,天然气价格大幅回落,欧元企稳美元指数回落,叠加央行外汇降准将在本周四落地,人民币汇率有望企稳反弹,有助于北上资金回流;4)8月社融仍弱但显复苏迹象,有助改善市场较低的经济预期;5)本轮调整主因交投过热,而非景气衰减,因此市场当前缩量后,交投情绪回落,已经释放了调整压力,前期的景气赛道或重新受到资金青睐。

10月中旬重要会议前,政策“稳增长”意愿足。近几周国常每周均有政策出台,体现政策“稳增长”意愿十足,有助于提振市场风险偏好。

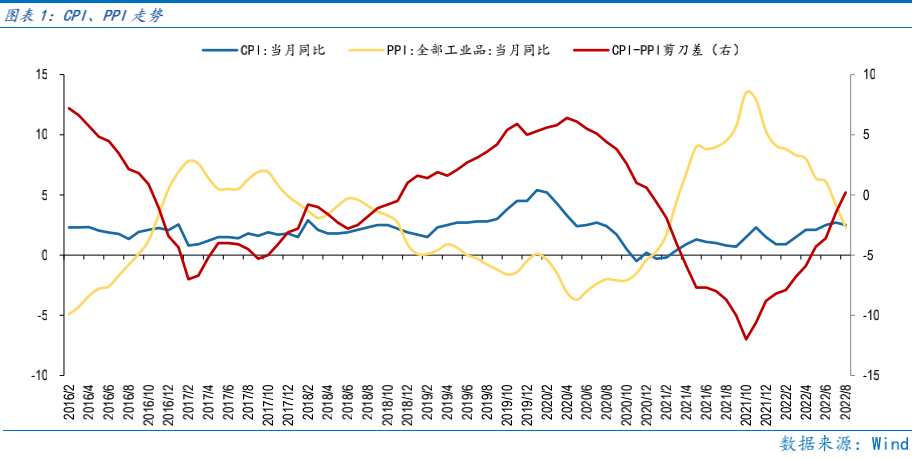

8月CPI为2.5%,PPI为2.3%,分别较上月回落0.2和1.9个百分点,显示当前经济通胀压力较小,为货币政策创造良好的弱通胀环境。此外,CPI-PPI剪刀差持续扩大,有助于利润从上游向下游制造业、消费行业转移,利于消费、制造业复苏。

人民币汇率企稳,北上资金或逐步回流。向前看,调降外汇存款准备金率本周落地,叠加欧元汇率企稳美元指数或延续回落趋势,人民币汇率企稳的概率较高,而人民币汇率企稳,北上资金回流,对北上资金持股较高的价值股推动较大。

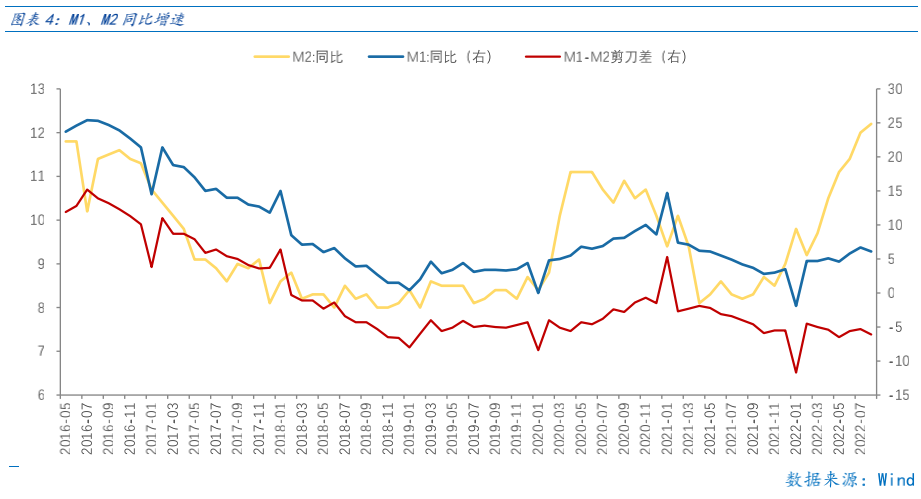

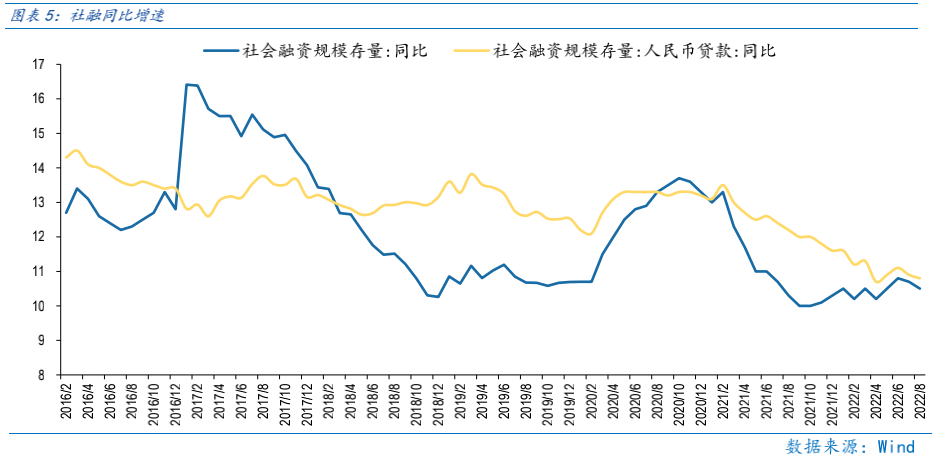

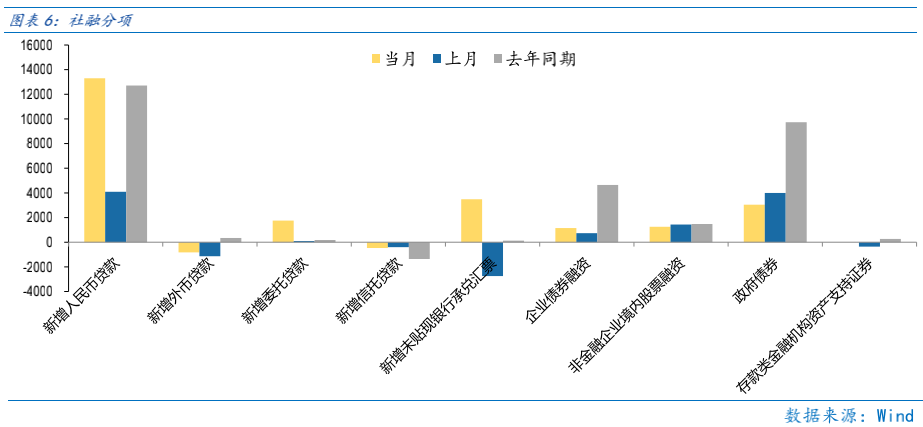

8月延续宽货币格局,宽信用幅度改善,且仍有修复空间。8月M2同比增12.2%,社融同比增10.5%,M2读数环比提升,显示当前政策“宽货币”基调延续,而社融读数基本保持稳定。结构上,8月新增人民币贷款较7月和去年同期均有改善,显示8月“宽信用”有所修复,但社融同比读数仍低,仍有改善空间。

行业配置:

一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。其次在成长股阶段性过热时,配置高通胀、疫后复苏板块以降低波动。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

上周指数企稳反弹,且周五北上资金单日净买入147.53亿创年内新高,推动价值股引领市场上涨。行情的基础首先是连续回调后沪深300指数股权风险溢价回落至5月初附近,市场底部区域的“稳”,一旦有积极变化市场即有向上的机遇;其次是央行降准、欧元企稳后,美元指数冲高回落,人民币汇率守住“7”,北上资金大幅买入成市场主要推力。

向前看,市场通过下跌将经济弱逐步纳入预期,在“底部区域”,市场更应关注积极的变化。当前是积极的变化有五。1)在重要会议以前,通常政策求“稳”意愿足,预计到10月中旬政策对市场的支持力度或有增无减;2)8月通胀低于预期,强化市场的流动性宽松预期;3)欧洲天然气储备完成,天然气价格大幅回落,欧元企稳美元指数回落,叠加央行外汇降准将在本周四落地,人民币汇率有望企稳反弹,有助于北上资金回流;4)8月社融仍弱但显复苏迹象,有助改善市场较低的经济预期;5)本轮调整主因交投过热,而非景气衰减,因此市场当前缩量后,交投情绪回落,已经释放了调整压力,前期的景气赛道或重新受到资金青睐。

10月中旬重要会议前,政策“稳增长”意愿足。近几周国常每周均有政策出台,加码“稳增长”,且强调政策加速落地,无论是定向贷款还是专项债提前发行,均体现政策“稳增长”意愿十足,有助于提振市场风险偏好。

8月CPI为2.5%,PPI为2.3%,分别较上月回落0.2和1.9个百分点,显示当前经济通胀压力较小,为货币政策创造良好的弱通胀环境。发改委约谈猪肉企业后,猪价上涨放缓,叠加海外通胀回落,国内“输入性”通胀压力缓解,8月CPI读数环比回落。而PPI在国际油价跌至90美元/桶的背景下继续回落,CPI、PPI双双走低为维持当前宽松的流动性环境创造了条件。此外,CPI-PPI剪刀差持续扩大,有助于利润从上游向下游制造业、消费行业转移,利于消费、制造业复苏。

人民币汇率企稳,北上资金或逐步回流。上周人民币兑美元一度接近“7”,但央行降低外汇存款准备金,叠加欧元企稳,美元指数冲高回落,人民币兑美元反弹至6.9,人民币汇率企稳后,北上资金加速回流。向前看,调降外汇存款准备金率本周落地,叠加欧元汇率企稳美元指数或延续回落趋势,人民币汇率企稳的概率较高,而人民币汇率企稳,北上资金回流,对北上资金持股较高的价值股推动较大。

8月延续宽货币格局,宽信用幅度改善,且仍有修复空间。8月M2同比增12.2%,社融同比增10.5%,M2读数环比提升,显示当前政策“宽货币”基调延续,而社融读数基本保持稳定。社融结构上,8月新增人民币贷款较7月和去年同期均有改善,显示在7月社融回落后,8月“宽信用”有所修复,但社融同比读数仍低,仍有改善空间。

Part 2

行业配置思路

行业配置上,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。其次在成长股阶段性过热时,配置高通胀、疫后复苏板块以降低波动。

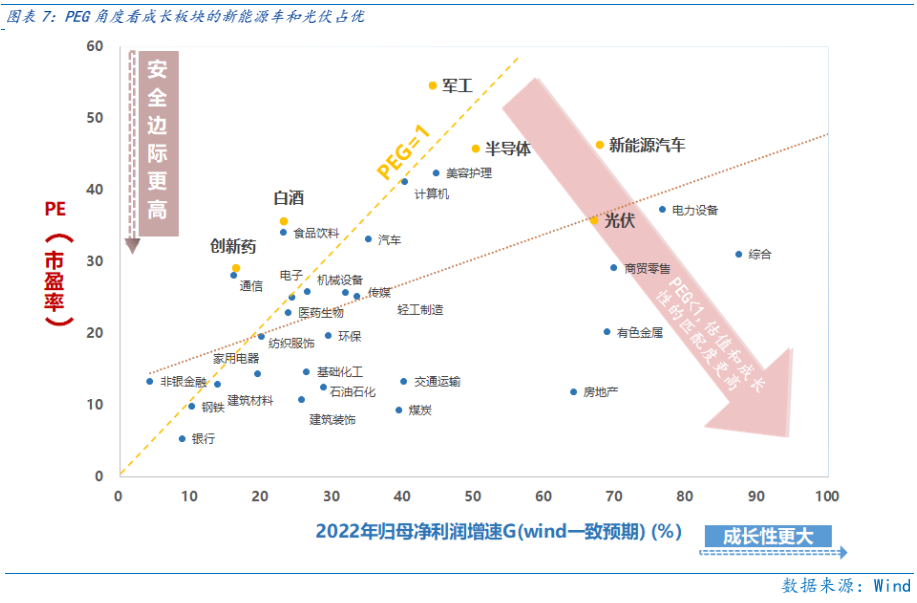

成长板块:着眼长期布局,当前成长板块的储能、光伏(设备)、风电(海风)、新能源运营商、新能源车、军工、半导体等行业PEG角度仍有估值性价比。

高通胀板块:受益于全球通胀、能源通胀相关的煤炭、石油石化行业自6月调整至今,位子相对低,且当前是市场对通胀回落预期较强的时刻,若高通胀并未如期回落,那么预期差会成为高通胀板块的收益来源。此外,中报高通胀板块中报业绩占优有望表现为短期涨幅占优,因此可逢低配置能源通胀受益的煤炭、石油石化行业,可最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:整体反弹力度较小有补涨动能,且受益CPI-PPI剪刀差缩窄,利好利润向中下游分配的主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

Part 3

本周市场回顾

本周稳定、周期等板块上涨明显。本周众多重要经济数据出炉:国内8月CPI同比首次超过PPI,中下游盈利预期或将修复,通胀总体温和下流动性将维持宽松,在全球高通胀的背景下,中国的通胀形势总体相对温和,下半年“外紧内松”格局将延续;同时,8月M2同比增12.2%,社融少增,居民中长期贷款同比少增幅度减小,M1同比增长6.1%,反映当前货币供应充足,流动性宽松格局未变。上周周报提出“市场或进入底部区域”,整体估值开始进入低估区间,市场将在底部区域“稳而后进”。

(一)市场行情回顾

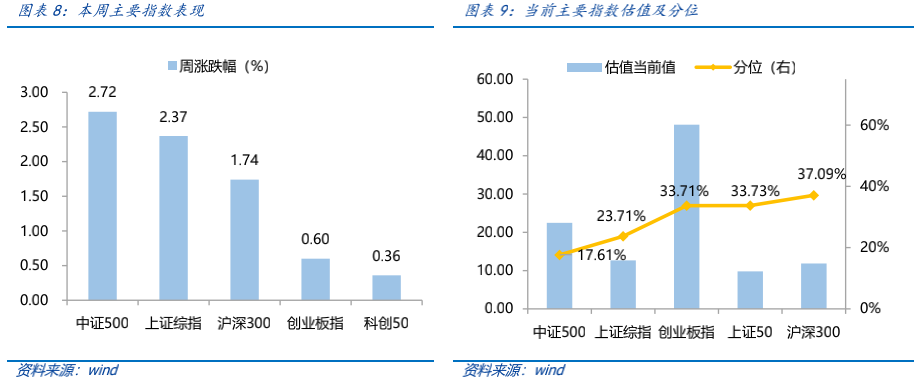

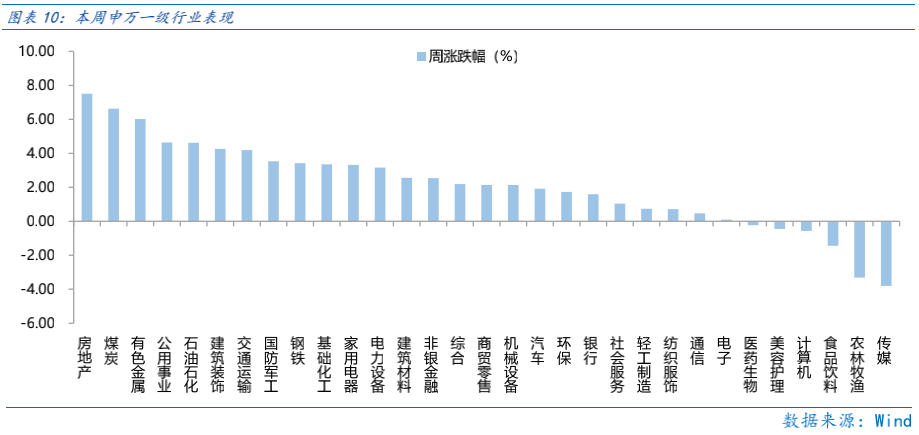

近一周,上证指数上涨2.37%,创业板指上涨0.6%,沪深300上涨1.74%,中证500上涨2.72%,科创50上涨0.36%。风格上,稳定、周期表现相对较好,消费、成长表现较差。从申万一级行业看,表现相对靠前的是房地产(7.51%)、煤炭(6.63%)、有色金属(6.02%)、公用事业(4.64%)、石油石化(4.62%);表现相对靠后的是传媒(-3.8%)、农林牧渔(-3.31%)、食品饮料(-1.44%)、计算机(-0.57%)、美容护理(-0.45%)。

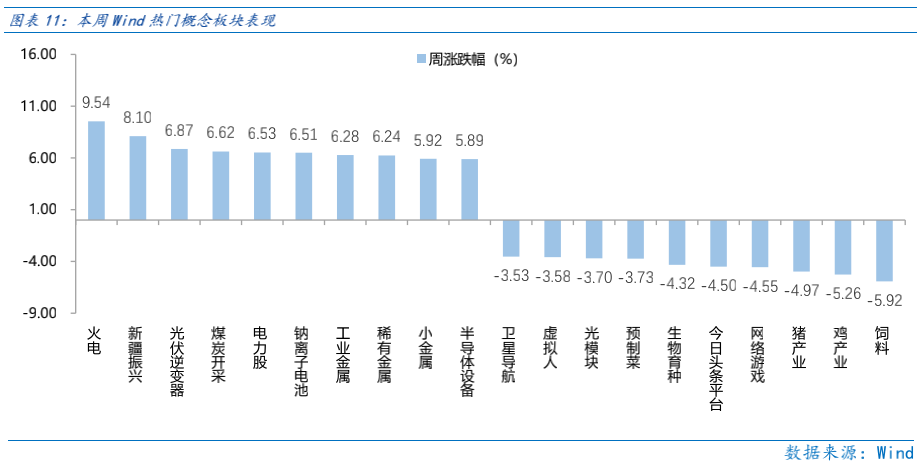

本周煤炭业绩中枢抬升,盈利增速维持高位,相关板块受益领涨。从Wind热门概念板块来看,表现相对靠前的是火电(9.54%)、新疆振兴(8.1%)、光伏逆变器(6.87%)、煤炭开采(6.62%)、电力股(6.53%);表现相对靠后的是饲料(-5.92%)、鸡产业(-5.26%)、猪产业(-4.97%)、网络游戏(-4.55%)、今日头条平台(-4.5%)。

(二)资金供需情况

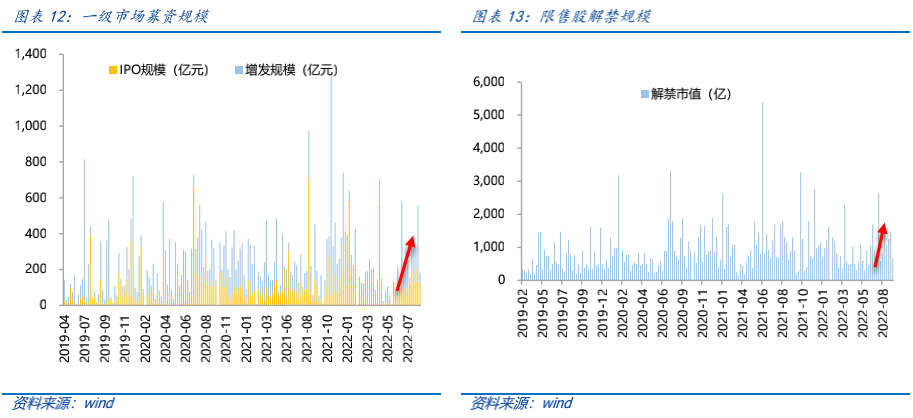

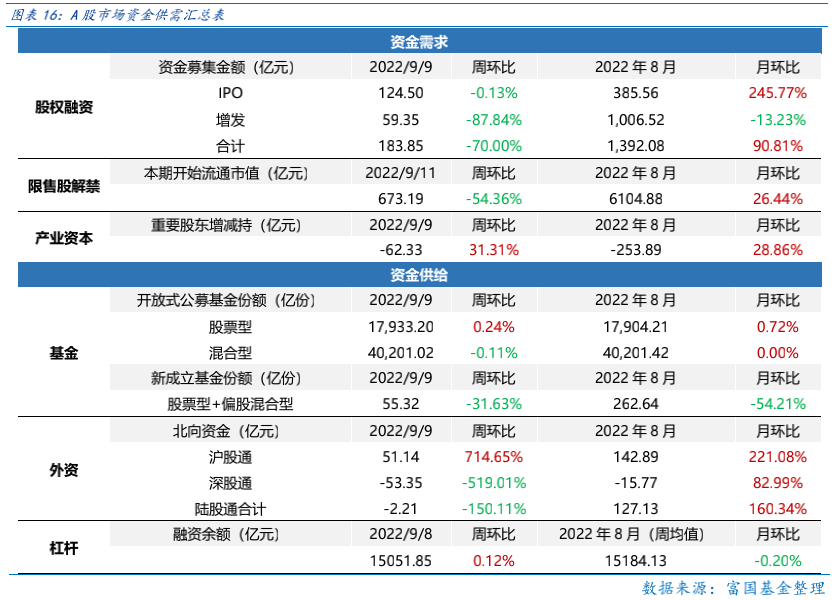

资金需求方面,本周一级市场规模有所减少,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计183.85亿元,较上周减少70% ;结构上,IPO募集124.5亿元,周环比减少0.13% ;增发募集59.35亿,周环比减少87.84% 。本周限售股解禁规模合计673.19亿元,周环比减少31.31% ,根据目前披露的数据,预计下周解禁规模约435.23亿元,解禁压力有所上行。本周重要股东减持62.33亿元,上周减持73.15亿元。

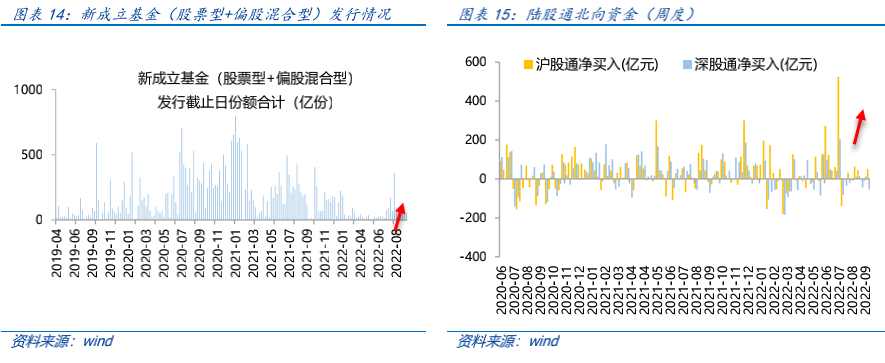

资金供给方面,本周基金发行减少,北向资金净流出。本周北向资金净流出2.21亿元,较上周减少150.11% ,其中沪股通净流入51.14亿元,深股通净流出53.35亿元。本周新成立股票型及偏股混合型基金份额合计55.32亿份,环比减少45.16% ,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17933.2亿份,混合型份额几乎保持不变为40201.02亿份。

Part 4

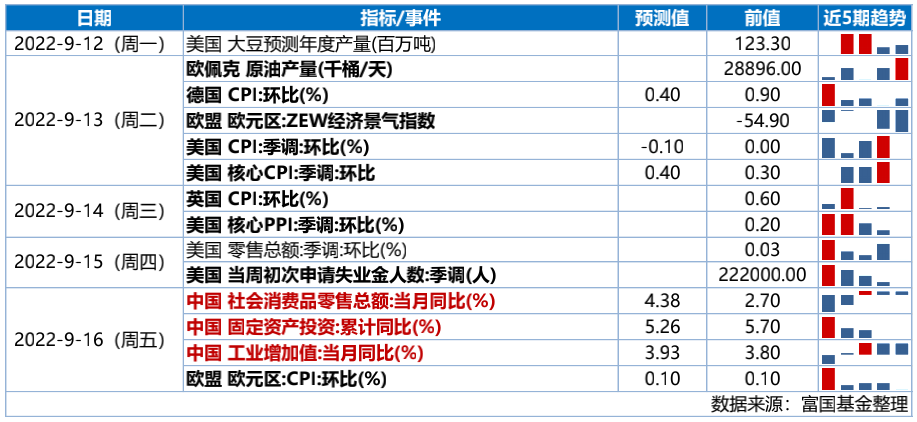

下周宏观事件关注?

-#日富一日 稳而后进-

当前最有机会的板块可能是什么?欢迎各位客官留言分享对于市场的观点~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~!

(提示:请客官直接在本篇文章评论区留言回复哦,不要留手机号码,获奖后小编会在后台通知大家的,届时提供手机号码即可~)

本活动截至2022年9月14日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。