今天双十二,客官你又买买买了?

双十二、双十一、618……所有的购物节,好像鲜少有人轻易错过。

这些被电商精心包装、卖力推广出来的购物狂欢节,培养了许多人的消费习惯——每到购物节,必要买买买,感觉再不买就会巨亏,买到就是赚到。

瞧,作为消费者的你,购物的纪律被培训的多好。

买买买的习惯已然形成,客官们储蓄、理财的纪律是否已形成呢?如果还没有,

那么:是时候开始定投了!

因为定投可以平滑成本,还能减低择时风险,重要的是,还能帮助培养长期长期、连续、有纪律储蓄的行为。

什么是基金定投?

客官们的脑海里可能会同时出现这七个字:“定期定额买基金”!

定投的概念、优势客官可能都烂熟于心。

氮素,关于定投的几个误区,却不一定都明白。

比如

定投期限的选择,定投究竟需要投多久?

定投该选择什么类型的基金?

定投应采用高波动的基金还是低波动的基金?

选择主动投资基金定投还是指数基金定投?

何时终止定投?

灵魂拷问1:定投期限怎么选?

正解:长期效果更好!

双十一、双十二,购物节都是一年一度;情人节一年却有好几个,白色情人节、七夕情人节,还有1个520。购物、过节都有频率和期限,定投也有。

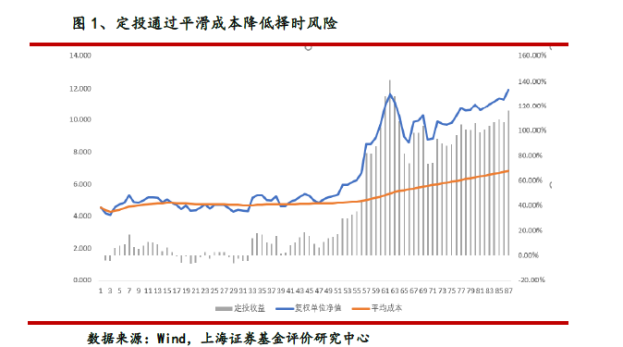

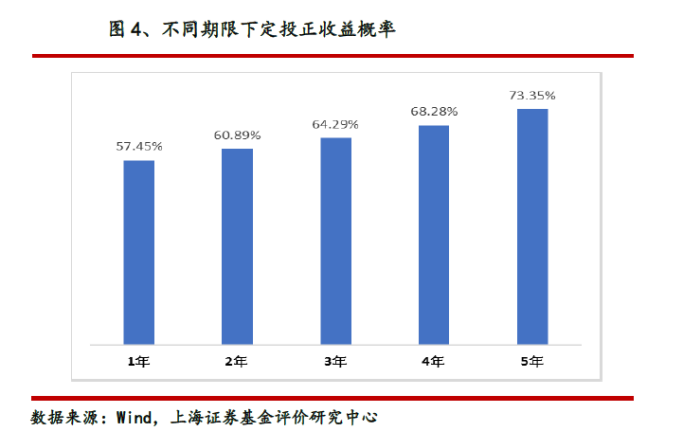

关于定投的期限选择,长期定投效果更优,同时定投的期限与获得正收益的概率成正比。

上海证券基金研究中心报告显示,选择全市场成立满十年以上的419只基金作为样本,滚动定投(随机和随基)测算从2009年9月开始至2019年9月十年间1年、2年、3年、4年和5年为期限的平均收益表现。

数据来源:Wind,上海证券基金评价研究中心

结果怎么样呢?滚动定投一年的平均收益率仅为3.85%,定投期限越延长,收益率越高,滚动定投五年的平均收益率高达29.69%。不同期限下定投的年化收益率也验证了相同的结论,定投期限为两年期时,定投的平均年化收益为3.50%,而当期限到达五年时,年化收益增长为5.34%。

随着定投年限的增加,投资者的正收益概率在逐渐提高,定投一年正收益概率为57.45%,而定投五年的正收益概率则高达73.35%。

所以说,不论是从收益率还是从投资者体验出发,长期定投的效果都更优。

灵魂拷问2:定投该选择什么类型的基金?

正解:短期选债基,长期选绩优权益类基金

年年都有情人节,但未必每年都是与同一个情人过节。资金更加多情,它往往很难钟情于同一类资产,这就需要通过不同的期限来匹配不同的资产。在短期定投中,可以选择债券型基金,因为其收益波动较低,收益稳健。如果计划长期定投,客官对资产波动的容忍度也会相应提高,此时不妨选择绩优权益类基金产品。

这可不是富二拍脑袋想出的结论。

看看下面的数据,方便客官更好地理解:

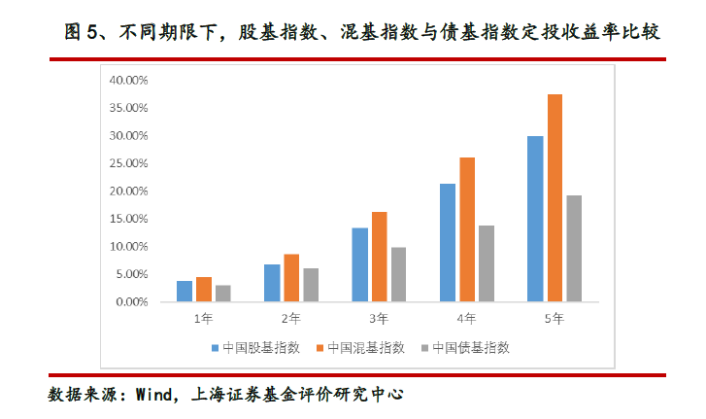

2009年至2019年间,对中国股基指数、中国债基指数与中国混基指数进行1年至5年为期限的滚动定投,统计每一期定投的平均收益率可以发现:

➤ 投资期限小于2年时,债基指数相较于股基指数与混基指数收益差距并不大,但结合债基指数的波动率更低,因此具备更高风险收益比;

➤ 当期限大于2年后,股基指数与混基指数的收益明显高于债基指数,因此,为长期获取更高收益,股票型、偏股混合型基金更适合。

灵魂拷问3:权益类基金怎么选?

正解:多多关注波动率

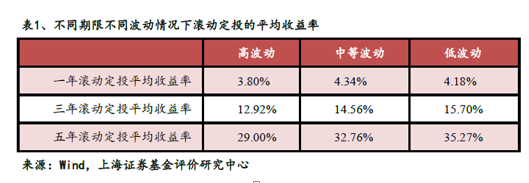

这个时候,客官们需要考虑的就是:是选择波动较大还是波动较小的股票型基金。波动率小可以积累复利,大涨大跌可能会吞噬掉一些既得获利。所以,客官们不妨选择波动较低,长期业绩较好的权益类基金来做定投。

除了定投一年时,低波动产品的平均收益率(4.18%)略逊色于中波动产品的平均收益率(4.34%)(但高于高波动产品)。其余时间期限下,低波动产品时间越长收益更优。

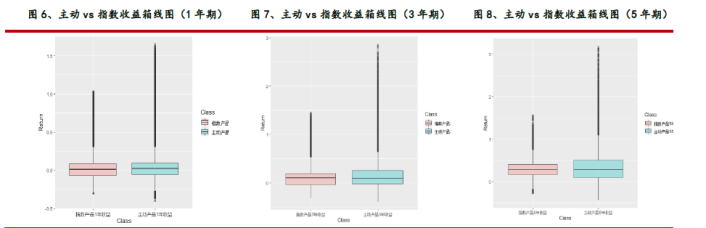

灵魂拷问4:主动OR指数?

正解:这不是问题,只是选择!

主动与指数,各有优劣。

➤ 主动管理型基金能主动挖掘市场热点和主动控制下行风险。

➤ 指数基金能够避免主动管理失误,还能节约投资成本。

上海证券基金研究中心研究报告显示,以成立10年以上的316只权益类基金为样本,其中包括被动指数型产品27只、主动管理型产品(包含股票型、偏股混合型、灵活配置型)289只,分别测算滚动定投一年、三年、五年的收益分布情况:

从产品的整体收益上,主动管理型产品优于被动指数基金,获取高收益的可能性更大。所以,

✍ 对于基金产品没有任何认知的投资者,宽基或许是不错的选择(省心)。

✍ 对于有一定择基能力的投资者,可以选择绩优的主动管理型基金进行定投;

✍ 对于更加专业的专业投资者,除了绩优权益基金,还可以选择自己研判过的觉得不错的窄基指数,如行业指数基金等进行定投。

有始有终。

终极拷问:定投什么时候终止?

正解:满5年再看

也许,客官们跟富二一样,会觉得定投的终止,应该就是在达到自己的预期收益率之后,就可以考虑止盈的问题了?但目标收益率的设定成也是一个难解的谜题,因为每个人每一刻都会有不同的想法。如何解决?

据上海证券基金研究中心的报告显示,2009年开始月定投,平均成本变化率在定投次数超过60次之后,除了2015年暴涨又暴跌的极端情况下,其余时间段的变化率几乎均在0.05%以内。也就是说,当定投的资金积累到一定程度时,每一次定投对于成本平摊的效果越来越小。

这个时候,客官们需要审视两个问题:

投资是否超过自己的风险承担能力

投资是否过于集中

如果以上两种情况并未发生变化,就不需要考虑定投终止的问题。

如果对定投基金的风险暴露过于集中,则应该适度的分散化投资;如果已经超过自身风险偏好,则应该做好资产配置,或者资产再平衡。

所以说,客官们在定投5年之后,可以根据自身收益情况和风险偏好做进一步的资产配置,选择继续持有或者终止定投。

当上述两个问题,客官都可以游刃有余地考虑清楚、判断精确,可以考虑根据自己的判断作出止盈决策。

如果对上面的两个问题,客官们无法准确作出判断的话,不妨选择富二家的“富钱包”——“目标盈定投”,加入“盈火森林”,通过目标盈定投,客官在定投开始前就设定好自己的目标收益率。当达到目标收益率之后,当期定投计划即可止盈自动赎回,赎回后定投计划不会停止,自动进入下一期,让客官可以实现真正的省心省力定投基金。

在解完这几个令人秃头的定投灵魂拷问之后,客官您的定投计划是否需要更新一下呢?

注:本文部分内容来自上海证券基金研究中心《当你准备定投时,你该思考什么?》