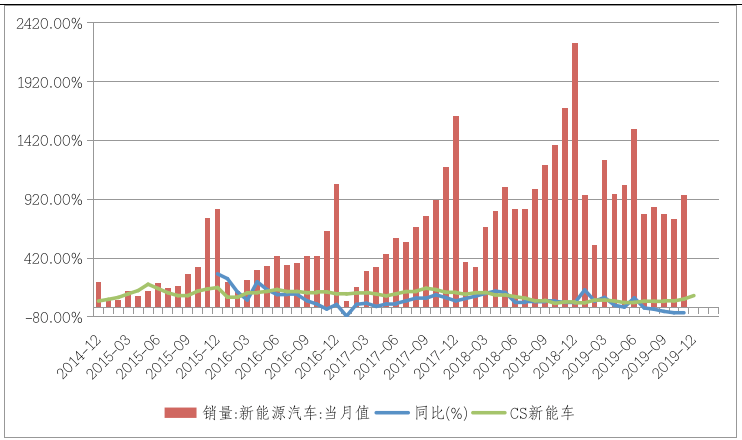

受补贴退坡影响,新能源车销量明显放缓,7-11月销量分别同比下滑-5.02%、-15.59%、-34.21%、-45.56%、-43.68%,而11月以来资本市场中新能源车板块却拐头向上,部分龙头股价屡创新高,惨淡的销量数据与强势的股市走势形成鲜明对比,行情是实还是虚?站在当下,又该如何把握?

海外车企加速电动化布局成为本轮行情的直接催化剂

爆款车成为欧洲和美国市场增长的核心驱动力,特斯拉 Model3 在欧洲和美国批量交付后,均带动销量增速明显提升。特斯拉引领电动化浪潮及欧盟碳排放新规下,欧洲车企加速推动电动平台及车型投放。

同时,各国政策层面大超预期:

✔ 1)德国政府计划从2020年开始的5年中将电动汽车补贴提高50%,从目前每辆3000欧元升至4500欧元;

✔ 2)美国《可再生能源和能源效率法》讨论草案中拟大幅上调新能源汽车税务补贴的消息;

✔ 3)12月3日工信部发布《新能源汽车产业发展规划(2021-2035)》,指出2025年新能源汽车销量占比达到25%。

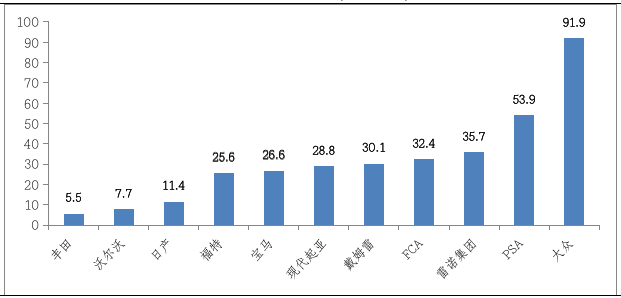

图1:欧洲车企面临的碳排放超标罚款(亿欧元)

注:基于2018年碳排放值与2021年碳排放要求计算,

数据来源:Jato Dynamics,华西证券

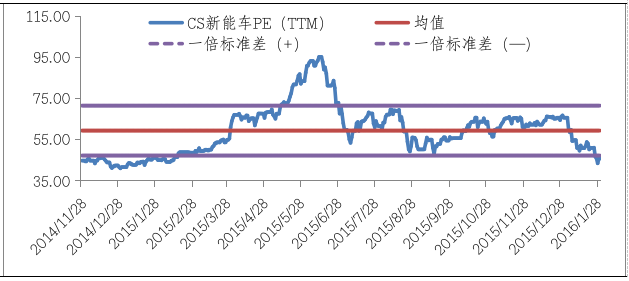

估值底部区域为短期行情打下基础

经过2017-2019年退坡政策和行业格局变化的不断洗礼,CS新能车估值处在历史的底部区域,为短期行情打下基础。2014年年底以来CS新能车PE(TTM)估值区间在40.97倍-95.15倍,当前CS新能车PE(TTM)45.69倍,小于均值的59.33倍及负的一倍标准差的47.19倍。

图2:CS新能车估值区间

数据来源:wind,截至2019-12-26

从“萝卜”到“大棒”,产业链曙光初现!

近几年新能源车的政策从“萝卜”到“大棒”,销量层面受补贴退坡影响明显下滑,前11月同比增长仅为1.3%,但结构在持续优化:①非限牌地区销量占比提升;②企业端需求率先释放和乘用车中A级车占比提升。

展望2020,新能源汽车产业链曙光初现,但在需求侧未彻底崛起时,库存消化与产能退出也需要时间。下游整车蛋糕并未增大,中游动力电池及电池材料向头部厂商集中,上游钴、锂等的关键在于供需变化和产能。其次,特斯拉Modle3国产交付和合资品牌的新车型密集投放将成为供给端核心变量,企业端用户基于持有成本优势或将继续贡献增量。

图3:新能源汽车销量

数据来源:wind ,销量及同比数据截至2019-11-30,其他数据截至2019-12-26