2019年,有人悲观的认为房地产将要成为“夕阳”行业,地产股没有配置价值,而乐观的人却在憧憬“稳增长”压力下货币政策和地产调控政策的放松,大级别行情似乎就在不远的未来。A股“核心资产”回调,房地产行业近五日则上涨3.73%,排名申万一级行业第二,到了买地产的时候么?

一

抱团恶化,寻找新方向

今日白酒(-2.24%)、品牌龙头(-1.81%)、白马股(-1.14%)等抱团恶化,随着食品饮料、休闲服务、非银金融等核心资产估值接近历史相对高位,投资性价比下降,资金开始再度寻找符合“低估值+高股息”的板块。

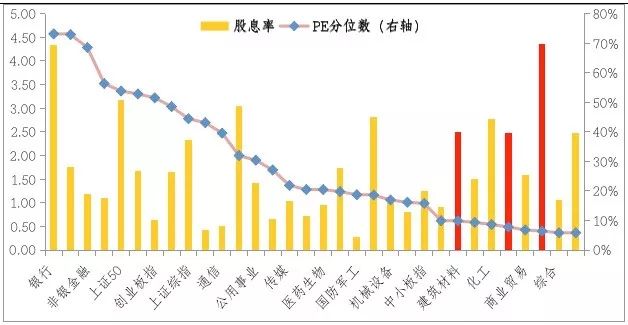

对比28个申万一级行业,房地产、建筑材料、钢铁等估值处于历史低位,分别处在历史PE的7.80%、9.89%和6.43%的底分位水平,且具备较好的股息率。

图1:28个申万一级行业股息率及PE分位数

数据来源:wind,截至2019-07-03

港股地产明显好于A股地产

如果把视野放的更开阔些,港股“内房股”和A股地产股表现可以用“天差地别”来描述,2016年2月来恒生地产建筑指数上涨80.43%,A股地产(申万)却在这期间下跌了2.93%。是什么导致这样的差异出现?

差异主要体现市场结构特点上。港股重基本面,个股Alpha起到核心作用;A股地产板块走势受政策与流动性预期影响较大,板块beta起到核心作用。意思是什么呢?即使业绩稳健,一家地产公司在港股和A股都上市,但业绩走势上由于A股更关注“房住不炒”的政策严调控,A股股价表现明显差于港股股价。例如万科企业上涨104.73%,万科A仅上涨35.40%(个股仅作为理解市场特征,不作为投资建议使用)。试想,A股会不会补涨?

图2:港股地产和A股地产的差异走势

数据来源:wind,截至2019-07-03

地产股当下买的是防御,博的是弹性!

不可否认的是,三十年的地产江湖,成就一幅波澜壮阔、跌宕起伏的历史画卷,财富曾经梦幻般的增长,又在“房住不炒”变得略显落寞。房地产股票的投资更加复杂,当下地产股到底买的是什么?

● 首先,政策与流动性预期是当前A股房企走势核心因素,在行业整体行政调控较为严格的情况下板块依旧Beta弹性不足,但这也意味着一旦流动性政策和流动性出现松动,板块将凸显较大的弹性;

● 其次“防守”在于A股地产板块的估值已经调整至历史最低水平,而股息收益率也是防守的有力保障;

●最后,龙头房地产公司未“坐以待毙”,逆势扩张能力凸显,依然能保持高于行业的平均增速, 目前A股地产前十大市值个股PE(TTM)均值9倍,净利润保持在20%以上。

风险提示词条

1. 中国证监会投资者保护局提醒您:投资证券,卖者有责,买者自负。

2. 中国证监会投资者保护局提醒您:审慎评估风险,理性融资融券。

级掌柜有话说:只谈干货,不谈风月