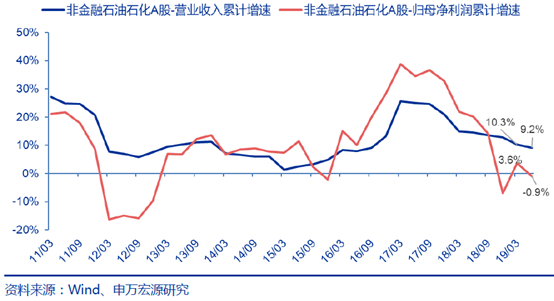

我们可以很明确的看到,今年上半年,整个A股的营业收入和利润增速都是回落的。而且从某种角度看,今年还是近几年里,盈利最弱的年份。

但是,由于之前宏观数据太不景气,市场本身就对中报业绩给了很低的预期。所以现在中报业绩下行反倒成了不悲观的消息。这也让市场松了一口气。

图:2019年2季度上市公司基本面情况

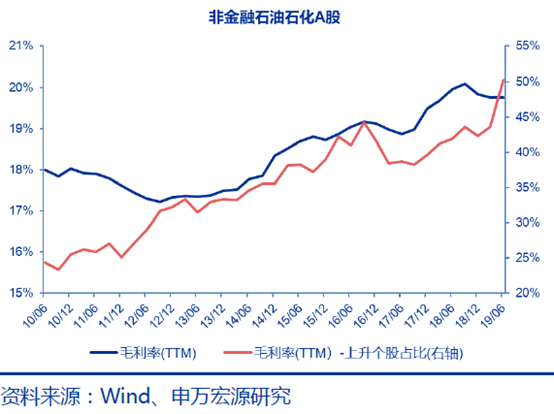

今年4月开始执行增值税减税政策,减税作用在收入端、成本端的变化会直接体现在公司毛利率上。所以我们从毛利率数据看减税的作用。

我们计算所有A股(剔除金融石油石化)毛利率相较于上个季度的环比情况,发现有50.3%的股票毛利率环比出现了上行,这个数字也创出了2010年以来的新高。

在今年一季度,这个数字大约是43.6%。也就是说,2季度比1季度环比上升了6.7%。从历史上看,这也是一个很不错的跳跃了。

图:毛利率(TTM)上升个股占比情况

其中呢,国防军工、建材、钢铁、农林牧渔等行业的毛利率(TTM)上升个股比例提升最明显。

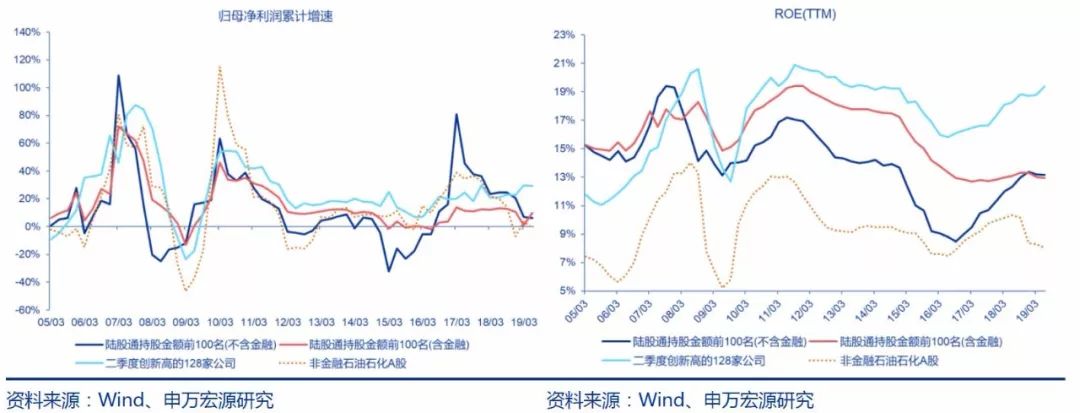

两极分化,龙头公司漂亮,差的公司真差。

市场上对龙头公司没有一个统一的定义,我们就把外资拿的最多的那100家股票拿出来、以及今年2季度股价创新高的128只股票拿出来当做龙头公司,看他们的盈利情况。

结果也很明显,我们定义的“龙头”,和A股整体比,利润情况和ROE(TTM)情况都显著的好。

图:龙头股的净利润增速和ROE(TTM)情况

我们再换个“龙头”的定义。如果把去年营业收入最高的一批股票当做龙头、营业收入差的股票当做尾部股票,去比较他们的净利润增速和ROE(TTM)的情况。我们可以发现,最近几年尾部股票的业绩差的可怜,龙头公司业绩始终比较稳健。并且和A股整体情况对比,龙头公司也显著的优秀。

图:龙头股的净利润增速和ROE(TTM)情况

以上是级掌柜认为的这次半年报最重点的信息。

上面说了一堆,可能客官们还不知道买啥。最后,截个申万策略对各行业中报业绩的打分情况吧。总之,重视医药、消费、和保险行业的龙头股。PS:专注消费龙头的富国消费50ETF(认购代码:515653)正在火热发行。

级掌柜有话说:只谈干货,不谈风月