今天一位知名首席宏观分析师来路演,提到他对未来大类资产价格涨跌的看法:

“未来3-5年,黄金应该是上涨逻辑最确定的资产,但大概率不是涨得最多的资产”

观点如此明确,级掌柜就去详细请教了他的判断逻辑,听完后确实认为很有道理、而且通俗易懂,今天准备分享给各位客官。

级掌柜之前已经介绍过,黄金的投资逻辑主要有两个:

1.避险

2.保值

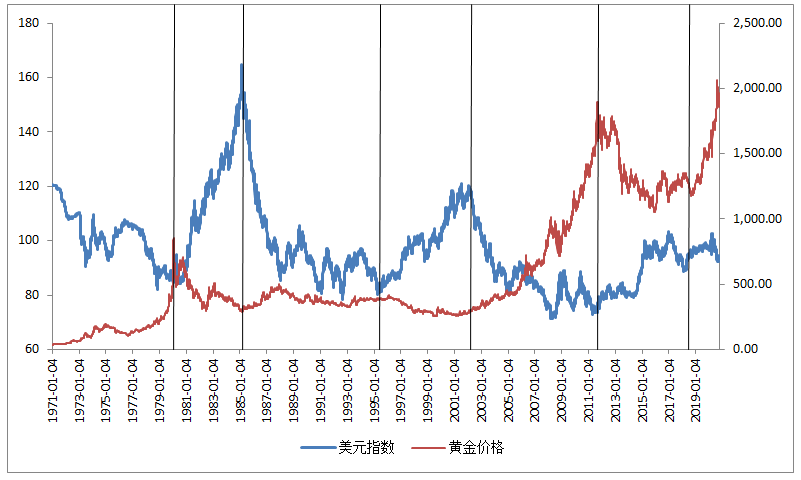

在避险逻辑中,黄金的最大竞争对手是美元。如果投资者是为了避险而投资,那么不是买黄金、就是买美元。这也就导致了黄金价格和美元走势往往呈现反向关系,即美元涨的时候,黄金价格就会下跌,而美元跌的时候,黄金价格就会上涨。而自1971年有美元数据以来的50年间,大周期上美元和黄金基本都具有稳定的反向关系。

图:美元指数与黄金价格走势

数据来源:Wind资讯 统计日期:1971年-2020年

在保值逻辑下,黄金价格就会与通胀和央妈的放水情况产生一定的负相关性,即央妈越放水、通胀越提升、钱越不值钱,黄金价格就越上升。

宏观分析师认为,在长周期的逻辑下,黄金价格与美元指数的负相关性较为显著,因此在判断长周期黄金的投资逻辑时,美元指数是最大的影响因素。

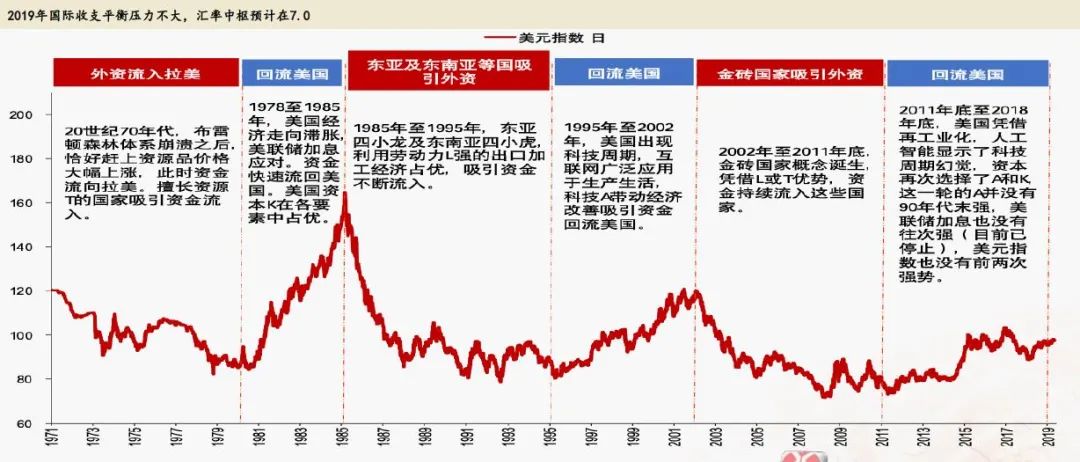

根据历史周期来看,美元指数呈现显著的“7年升、10年贬”的周期性特征。这个特征并不仅仅是简单的历史规律,其背后受到美国与新兴国家生产要素占优周期的影响,而生产要素哦是决定国际收支的根本因素。

有点绕?级掌柜来通俗的解释一下:

所谓生产要素,也就是进行生产经营活动的所需要的资源,比如劳动力、资本、科技技术等等。

在美国,最具优势的生产要素是资本和科技技术,而在新兴市场国家,最具优势的生产要素是劳动力。

当我们处于科技周期时,资本会向美国转移,导致美国经济优于新兴国家、美元相对升值,比如1995年-2002年的互联网周期;

当我们处于科技孕育周期、也就是劳动力周期时,资本就会流向新兴市场国家,那么美元就会相对贬值,比如1985年-1995年东亚四小龙的劳动力优势。

图:美元指数升值贬值周期划分

数据来源:浙商宏观团队

而现在,我们处于这样的周期中:

2011年-2018年底,是一轮美元升值周期,共7年时间。根据历史“7年升、10年贬”的规律,美元的贬值周期可能才刚刚开始;

从科技周期和劳动力周期的角度看,上一轮是人工智能崛起带来的科技周期的崛起,而当前,进入5G建设周期和新一轮科技研发周期,印度等国家的低成本劳动力、和我国的高技术劳动力,可能会带来一轮从科技周期到劳动力周期的转移。

从这个角度上说,美元的贬值周期,可能才刚刚开始。根据美元和黄金价格长周期上的负相关走势,那么黄金价格的上涨周期可能也才刚刚开始。

不过,由于黄金价格已经出现了大幅反弹、且收复了上一轮金价的下跌坑,所以从资产性价比的角度对比,为了3-5年,黄金可能不是收益最可观的一类资产。

想长期配置黄金资产的股民投资者,可以关注上海金ETF基金(代码:518680),1手上海金ETF基金(518680)=1克实物黄金,400元左右起投,投资门槛低,适合长期定投。

对于基民投资者,可以关注上海金ETF联接基金(代码: 009504),1元起投,每天1元钱,可轻松攒黄金资产。

级掌柜有话说:只谈干货,不谈风月