家用电器板块今日逆势大涨3.39%,表现可谓“独树一帜”;近一周上涨12.86%,在28个申万一级行业中也位居第1。那么,家电板块为何能够逆势大涨?其背后隐含了哪些重要信息?

年底的“日历效应”

事实上,年底的“日历效应”极为显著,家电、金融地产相对占优,核心在于年底资金风险偏好较低,求稳心态导致部分资金抛售高位个股,转向相对低估的品种。

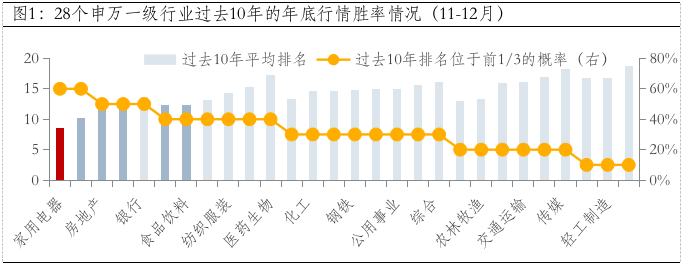

统计过去十年11-12月份的行业表现可以看出,家用电器的平均排名在28个申万一级行业中位居首位;此外,家用电器的排名位于行业前1/3的概率达到60%,同样位列第一,“日历效应”尤为显著。

数据来源:wind,2010-2019年

家电行业已底部复苏

家电板块三季度净利润同比增速为-15%,相对一季度的业绩“腰斩”已有明显的好转,盈利上行趋势确立,主要受益于海外订单转移和地产周期拉动。

➤ 外需方面,海外疫情导致生产端产能释放受限,家电出口率先发力,自2月起就出现了明显的好转。

➤ 而内需方面,一季度受开工延迟和装修暂停等影响,厨电、空调等强安装属性的大家电需求断崖式下滑,但自二季度以来,随着经济活动恢复正常以及线上渠道发力,大家电的动销逐月好转。

从最新数据看,空调、冰箱、洗衣机前三季度的内销同比增速依然为负,分别为-16%、-6%、-9%,未来仍有较大“回补”空间。

数据来源:wind,截至2020-09-30

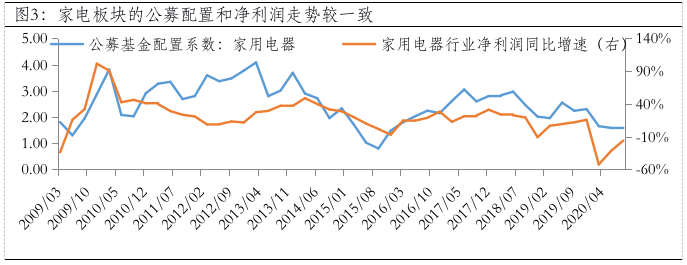

家电的公募配置位于历史低位

从历史看,家电板块的公募配置变动和净利润走势较为一致,在家电行业景气周期向上时,公募基金会加大对家电板块的配置。

自2017年以来,随着家电板块景气度下行,公募基金对家电板块的配置系数已回落至历史低位,向后看,随着家电行业景气度改善,公募基金或逐渐提高家电板块的配置力度。

数据来源:wind,截至2020-09-30