起因是,拉数据发现近两年医药指数的走势很一般,几乎和沪深300是一个水平。

而记忆中,近两年公募基金中医药主题型基金的表现,应该是在市场中名列前茅才对。特别是2018年上半年的医药行情,明明记忆犹新。

被冠以“全民刚需”、“防御性行业”、“无惧熊市”等美名,医药行业可谓是路人缘最好的行业之一。疫情事件往后看,中央也有系列医保改革意见的发出,医药也仍然是大家心目中确定性较高的行业。

但从指数看,医药行业并不像大家记忆中的那样。

从大约近10年的维度看,无可厚非,医药是典型的成长性行业,潜力无穷,收益率和创业板指相差不大,并能远远超过沪深300。

来源:Wind,统计区间:2010.1.4-2020.3.17

再到近两年,这三条指数就变成了一股麻绳拧在一起。医药的走势比较一般,即使2018上半年表现突出,但也并没有突出重围,也没有持续占优。

来源:Wind,统计区间:2016.1.4-2020.3.17

原因在于,医药行业内部分化实在太大了。

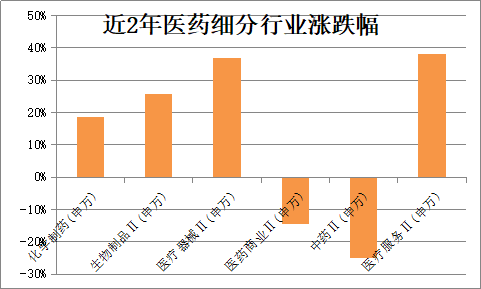

首先,医药子行业的差别大,不同的细分行业,近两年涨跌幅差异也较大。

来源:Wind,统计区间:2018.3.1-2020.2.28。

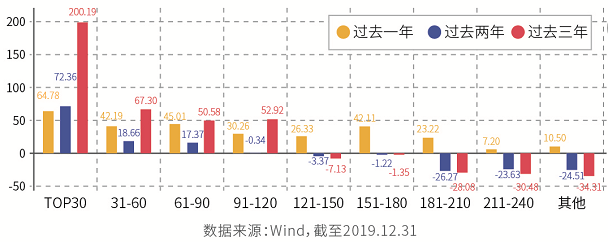

其次,不同市值的企业表现差异也明显,市值Top30的龙头股涨跌幅远好于剩下的个股,并远超医药行业指数。

以上告诉我们,要精挑细分行业!更要精选个股!如果没选对子行业,没选中龙头,即使同样是医药基金,其表现也是千差万别。

医药行业本身的性质决定了这种差异。这是个政策属性相当强的行业,对医药改革、医保控费药品审批、药品降价等政策法规高度敏感。同时医药行业专业壁垒高,研发投入和研究难度大,尤其是一些创新药企,投入产出比的差异也会相当大。

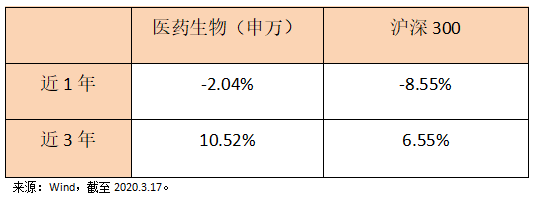

这一年,申万医药的涨幅是-2.04%(来源Wind)。

而医药基金呢……客官可以在以下链接中找到答案。

这也是一开始富二对医药基金记忆的来源,相信持有医药基金的客官,近两年的体验都还算不错的,只是没表现在指数上而已。

没错,医药指数不一定能突破重围,但是医药主题型基金可以,主动权益的魅力就在于此。而这靠的就是基金管理人的行情应对能力,以及精研个股的能力了。

这种情况下,择基不妨选择一位懂医药、善于挖掘个股的基金经理,比如以上两只医药基金的管理人、富国“懂药帝”于洋这样的。

盼望着,盼望着,下周一(3月23日)他又将发新基金——富国医药成长30股票型基金(009162)。

顾名思义,该基金投资30只医药成长性企业的比例不低于基金资产的80%,集中度相对高。但于洋过去管理的基金,同样是采用精研个股、长期持有的思路,因此该只基金很有“衍生体”的潜质,求关注一波~