3日晚间美联储在非FOMC会议时间“意外”降息50个基点,创下2008年以来最大降息幅度。美债黄金大涨,但美股在“非常规降息”短暂安抚后冲高回落,背后原因在于市场反映的已不仅是疫情扩散的避险情绪,更是对全球经济衰退和政策空间的担忧。

站在当下时点,如何看待全球新冠疫情冲击下的次生影响? 国内大类资产配置的逻辑又将发生哪些改变?

国内大类资产配置的逻辑又将发生哪些改变?

疫情短期冲击VS“被坐实”的经济衰退?

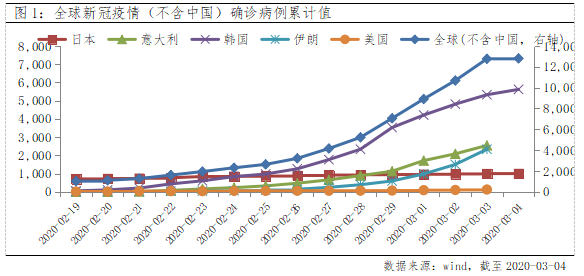

截至3月4日,中国以外已有74个国家地区出现确诊病例,海外累计确诊新冠肺炎病例已超1.2万例。虽然疫情在美国本土并没有大规模爆发,但基于疫情在全球扩散的增强,金融市场对经济基本面的担忧,以及美国大选的敏感时期,美联储采取降息可以起到安抚市场的作用。不过很显然美国历史上“为数不多”的50BP,反而加重了全球衰退即将来临的预期。

尽管疫情给全球医疗系统带来巨大压力,感染风险和医疗成本也在弱化总需求,造成全球产业链不断承压,但判断全球经济是否出现衰退还为时过早。目前各国政府正采取积极有效的措施控制疫情扩散,资本市场的信心终究要回归至疫情动态判断。

宽松有用吗?政策空间仍是重要变量

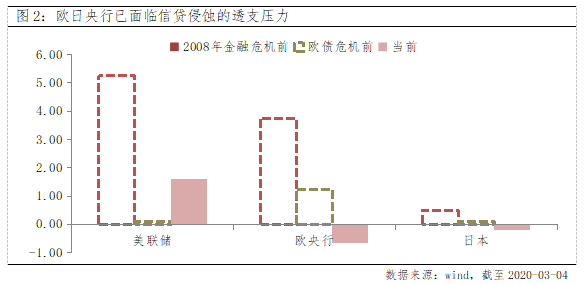

疫情全球蔓延,主导各国央行货币政策的介入应对,有助于市场悲观情绪逆转修复。2月以来,已有8个新兴国家经济体央行为应对“疫情颠簸”密集降息,美联储猛烈的“子弹”也有望掀起新一轮的全球宽松潮。但美国十年期国债收益率已降至百年新低1.02%,持续减息空间捉襟见肘;而日本、欧央行早在负利率困扰下,所剩选项寥寥,因此政策空间成为全球市场二次担忧的重点。反观国内,目前政策空间仍然较大,无论是中美利差处于历史较高水平,央行货币政策将有能力保持“更加灵活适度”外,“更加积极”财政政策的想象空间,也对市场有较大支撑。

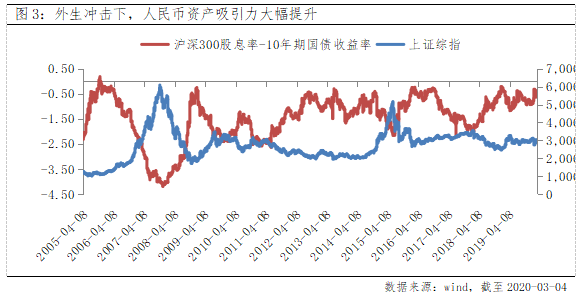

大类资产配置:全球“负利率”进一步蔓延,人民币资产吸引力大幅提升

在全球“负利率”趋势蔓延、资产荒的环境下,疫情没有改变资产配置方向:甚至中国资产有望凭借疫情有利阶段,完整的产业链优势,政策空间充足等优势,进一步成为全球资产“避风港”。

一方面,悲观的经济预期叠加更加宽松的货币环境,利好债券类资产和黄金,尤其是海外公共卫生事件发酵阶段,国内债市交易机会窗口有望进一步拉长。

另一方面,A+H权益资产估值仍处于历史中枢以下,布局性价比仍高,短期基建逻辑最为顺畅,中期战略主线依然是科技,保守性布局可考虑“高股息”红利资产。