春雷响,万物长。今日惊蛰,预示着万物将要从今天开始勃发生机。事实上,在投资这块沃土,有不少投资物种已经悄悄率先“涨”起来了。不知在过去的2个月,客官们选择的基金“物种”,是否如你期许的那样,率先破土而发,获得了不错的超额收益呢?

超额收益中的“超”字很好理解,可以让人联想到超越、超过,杨超越能成为锦鲤,超越这个名字可能功不可没。而基金的超额收益,简而言之,即基金的总回报减去其业绩比较基准的收益率。

在过去的2个月中,万物蛰伏没有生长的时间里,资本市场却是暗流涌动,一度走出了W型。在这期间,基金物种悄然生“涨”,不仅涨了,还超额不少。据海通证券发布的2月基金超额收益排行表显示,富国通胀通缩近5年,近3年,近1年超额收益都有不错的表现。

数据来源:海通证券截至2020-2-28,同类排名指主动混合开放型。

富国通胀通缩近5年收益率为100.15%,同类排名52/351,同期富国通胀通缩的业绩比较基准收益率为15.77%,所以其超额收益率为近5年回报减去业绩基准收益率,超额收益为84.38%。此外,该产品近3年收益率90.85%,同类排名18/393,近1年收益率为68.34%,同类排名26/529。(数据来源:海通证券,截至2月28日,同类排名指强股混合型)。

也许有客官会认为,投资是为了最终获得绝对收益,过程中是不是获得了相当于业绩比较基准,或者是相对于大盘的超额收益,并不重要。但万里长征不是一步走出来的,追求好的结果,过程同样非常重要。

关注超额收益,即关注投资过程中的相对收益,这样能让客官更好地判断两个结果:其一,如果拿产品的业绩与上证综指来比较,可以判断自己挑选的基金,与平均收益相比如何?其二,如果拿产品的业绩与业绩比较基准作比较,能够直观地判断基金业绩是否具有相对回报,客观地衡量基金经理管理能力。所以,在投资者,客官们闲暇之余,不妨多观察观察基金相对业绩基准和市场的超额收益率,让投资的过程有更好的体验。

超额收益主要来自三大方向,资产配置超额收益、个股选择超额收益及行业配置超额收益。

客官们一看到资产配置,马上会给它冠名——大类资产配置,如股票、债券、黄金等等,但这里的资产配置超额收益,相对范围更窄一些,毕竟基金经理们作配置时还是要受到基金合同的约束,不能随意配置。所以资产配置超额收益,只要是指通过动态调整股票、债券、现金等各类资产,对基金净值作出的贡献。

客官们可别小瞧了这波操作,这可是考察基金经理择时能力的法宝之一。如果基金经理能够基于市场、政策、经济数据的变化,及时大幅调整各类资产的配置,对基金净值增长作出了不小贡献。这位基金经理可能就是一位积极择时型选手,至于是不是客官您的菜,就看是否与您的风险承受能力匹配啦!

行业配置超额收益,它的概念虽然看起来蜜汁深奥,即基金在某个行业上相对于同业基金平均配置比例的偏离值乘以该行业指数收益率。客官们可以扼要地理解下,行业集中否?集中之后是否为净值的增长带来了极大的帮助。

比如目前正处于高景气阶段的新基建、5G、科技等行业,正在被青睐,不少科技类主题基金年初至今,涨幅更是迷人,获得了大幅跑赢基准、跑赢市场的超额收益。这就是行业配置超额收益,它反映了基金经理在行业配置方面所体现的积极管理能力。当然,行业配置过于集中可能存在拥堵的情况,当景气度发生变化,可能会造成基金净值波动的加剧。均衡配置,就像是广撒网,在分散风险的同时,超额收益也随着稀释。

个股选择超额收益,就更加具象,主要来自基金经理通过对个股的选择及买卖时点判断带来的收益。基金总超额收益中,剔除资产配置、行业配置超额收益,剩余部分,即为基金的个股选择超额收益。

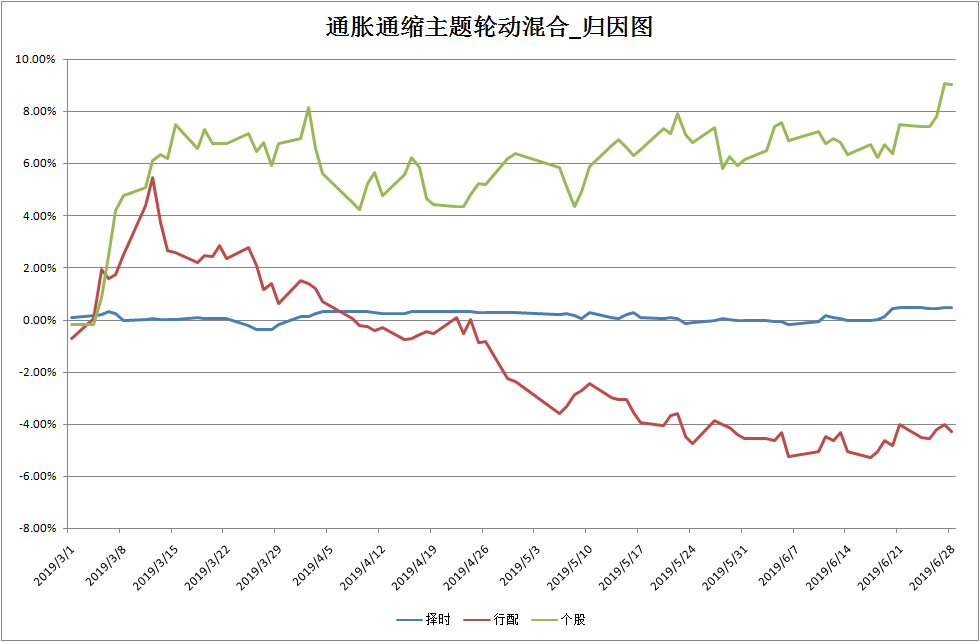

通过上方这个图,可以发现,在基金经理曹晋自2019年2月开始管理富国通胀通缩(100039)期间的业绩归因可以发现,其超额收益主要受益于精选个股。在个股选择上,曹晋具有独特的方法论,将“细分挖掘”、“热点追随”相结合。他在选择个股时有一个特点,那就是对于重仓公司一定亲自调研,据说一个公司调研十几次都不是稀奇事。也许客官们可以通过这个习惯来侧面了解,基金经理们“精选”个股既是精通,更是精细。

基金的超额收益,就像是马拉松赛场上不同里程上的签到处,它反映的是过去的某个阶段的历史表现,虽然无法判断未来的成绩,但是如果能够每一程都有超额,那长期的结果自然是会超越预期。

曹晋作为富二家的“中小咖”,乍一看,客官是否以为富二是以体积大小论咖位?这可不是哦,“中小咖”曹晋,冠名原因有三,其一,富国中小盘精选是他管理时间最长的产品,其二,擅长成长股投资,其三,妥妥的投资大咖一枚。曹晋自2009年开始,从助理研究员、研究员、基金经理助理、基金经理,一步步成长而来。自2015年1月开始管理富国中小盘精选;2019年2月开始管理富国通胀通缩,自2019年4月起担任富国国家安全基金经理,投资经理年限超6年。

在春雷响起之前,收益超额或许不代表最终的成绩,但至少说明,过去的那一程,它跑在了前方,为长期收益的获取攒下了能量。

注:基金历史业绩不预示未来

富国通胀通缩成立于2010年5月12日,业绩比较基准为沪深300指数收益率*80%+中债综合指数收益率*20%。2011年至2018年以及2019年上半年净值增长率与比较基准收益率分别为-29.63%(-19.47%),0.61%(7.10%),5.54%(-5.91%),34.09%(42.73%),-54.04%(7.41%),-20.08%(-8.44%),15.99%(17.22%),-15.74%(-19.26%),26.72%(21.85%)。(数据来源:基金年报、半年报。)

富国国家安全主题成立于2015年5月14日,业绩比较基准为中证800指数收益率*80%+中债综合财富指数收益率*20%。2016年至2018年以及2019年上半年净值增长率与比较基准收益率分别为-29.44%(-10.02%),-8.59%(12.10%),-21.71%(-21.06%),29.86%(20.30%)。(数据来源:基金年报、半年报。)

富国中小盘精选成立于2015年1月23日,业绩比较基准为中证700指数收益率*80%+中债综合财富指数收益率*20%。2016年至2018年以及2019年上半年净值增长率与比较基准收益率分别为-27.29%(-13.45%),29.81%(2.72%),-34.79%(-33.85%),29.03%(17.20%)。(数据来源:基金年报、半年报。)