资产价格就像一个钟摆,在极度乐观和极度悲观之间徘徊,周而复始。

自2020年以来,经历了业绩和估值“戴维斯双杀”的地产股,已进入了“至暗时刻”,在28个申万一级行业中,涨跌幅排名倒数第1,其股价也隐含着房地产“硬着陆”预期。但机会总是在悲观中诞生,在怀疑中成长,那么当前的地产股投资到底能有多大的期待?

数据来源:wind,截至2021/11/18

事实上,在“房住不炒”、“共同富裕”的政策基调下,房地产的时代红利确已渐行渐远,但行业的“支柱地位”或难撼动,根据wind统计,2020年,美国房地产的GDP贡献率为12.9%,而我国仅为7.5%。另外,从投资的角度看,虽然肥沃的土壤更容易长出参天大树,但贫瘠的土地也能绽放沙漠之花。

就地产股投资而言,可以从终局思维选择龙头企业,赚短期估值修复和中长期集中度提升的钱。

首先,从短期看,可以左侧布局,赚政策纠偏下“估值修复的钱”。

2021年是政策整顿之年,政策的压制也抑制了部分行业的需求和信心,其中一个典型代表就是房地产。从去年的三条红线开始,地产行业的资金端持续收紧,并形成了恶性循环,叠加房企信用风险发酵,拿地意愿骤降、销售也不断下滑。不仅对财政、基建投资形成掣肘,而且对下游家电、汽车、家具等消费都有一定负面传导。考虑到8月政治局会议上的政策重心已转向“稳增长”,叠加近日央行发声“维护房地产市场平稳健康发展”,银保监会强调“稳地价、稳房价、稳预期”,有理由期待部分政策空间能够缓和,毕竟政策的目的是“抑制泡沫”而非“戳破泡沫”。因此,考虑到当前极低的估值水平(PE7.59倍,位于过去10年的2.45%分位),若政策继续回摆,可以赚“估值修复的钱”。

数据来源:网络资料整理

其次,从中长期看,随着地产行业大洗牌,龙头企业“剩者为王”,可以赚“集中度提升的钱”。

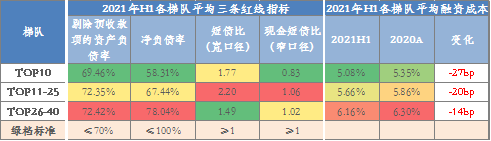

第一,三条红线让房企分化加速,有的破产清算,有的反而强者恒强,尤其是基本面稳健、现金流优异、抗风险能力强、融资成本不断下降的房企,其投资价值或将愈发凸显。

第二,借鉴海外经验,美国房企霍顿房屋在经历2008年次贷危机的洗礼后,其股价从2009年的3.26美元涨到了今年的历史新高106.66美元,12年上涨了31.7倍。而如今,国内的房企也正在经历2008年般的阵痛期,未来涅槃重生后,有望守得云开见月明。

数据来源:光大证券

注:文中所提个股仅为分析使用,不作为投资建议