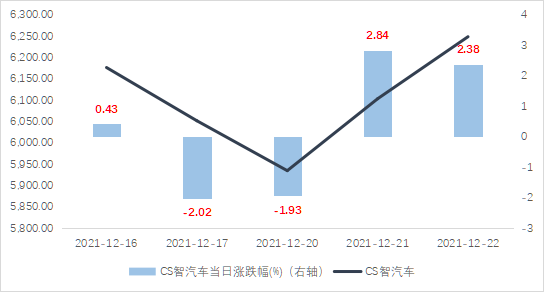

近两日智能汽车ETF(515250)大涨,跟踪的指数CS智汽车(930721.CSI)几乎接近历史新高。此外,智能汽车ETF也明显放量,资金关注度开始提升。

图:CS智汽车(930721.CSI)近五日表现

资料来源:Wind

受大涨影响,不少客官比较亢奋,这两天也来问级掌柜。对于智能汽车,级掌柜长期看好,并认为“上半场电动化、下半场智能化”,智能化的大幕可能已经徐徐拉开。

至于原因,简单可以归纳为“盈利增速较高+估值相对合理”。感兴趣的客官,可以继续关注智能汽车ETF(515250)和智能汽车LOF(161033)。

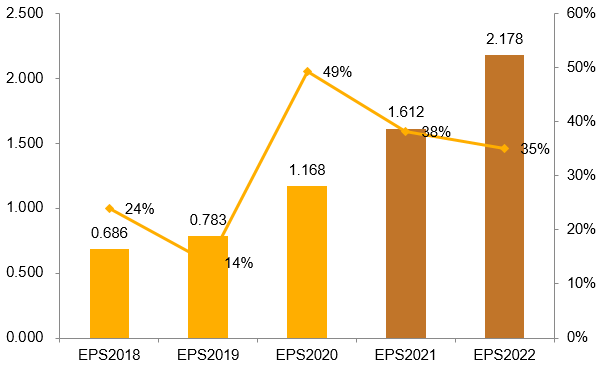

先来说说基本面逻辑:盈利增速较高。

短期来看,新能源汽车维持高增长态势,而电动平台是智联网系统最好的载体,因此新能源汽车的发展有利于加快智能汽车的发展进程。从盈利增速预期来看,2021年净利润增速预期为38%,2022年净利润增速预期为35%。连续两年维持这么高的增速,基本面景气度还是很高的。

图:CS智汽车指数近两年保持较高的盈利增速

资料来源:wind,量化级掌柜

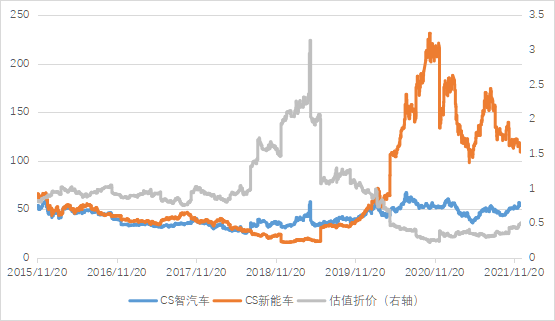

再来说说估值,目前已经接近前高,估值是否已经过贵?

其实当下估值仍旧相对合理,尤其在和新能车估值对比之后,智能汽车的估值优势更加凸显:根据Wind数据,智能汽车指数估值相对新能车指数估值,基本处于历史低位,这意味着,相对估值具备上行空间。

图:CS智汽车相对新能车估值折价已处历史低位

资料来源:wind,量化级掌柜

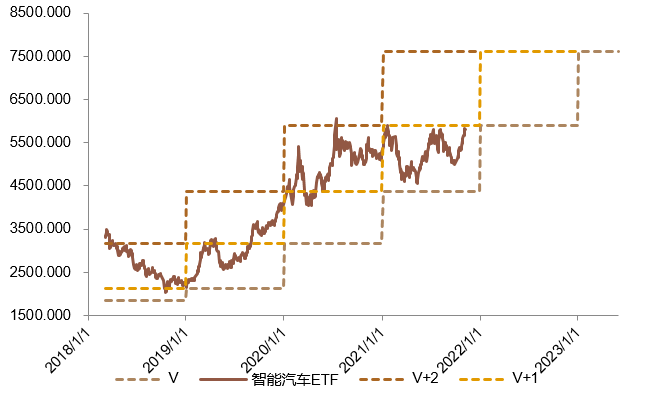

结合估值和盈利逻辑,根据股价=估值*盈利,如果我们用38倍估值(CS智汽车指数历史估值中枢附近),分别乘以当年、次年、后年的盈利预期,可以得到透支当年、明年、后年盈利预期之后的合理价位。从这个角度来看,目前智能汽车估值已经透支了明年的业绩预期,意味着估值大概处于中枢位置,当前来看,估值不算贵但也不算便宜。但考虑到年末估值切换逻辑,当下的价格就相对具备投资价值了。

图:CS智汽车点位与38估值*EPS

资料来源:wind,量化级掌柜

短期,智能汽车仍处于可关注的区间,中长期来看,智能汽车具备更强的驱动力。

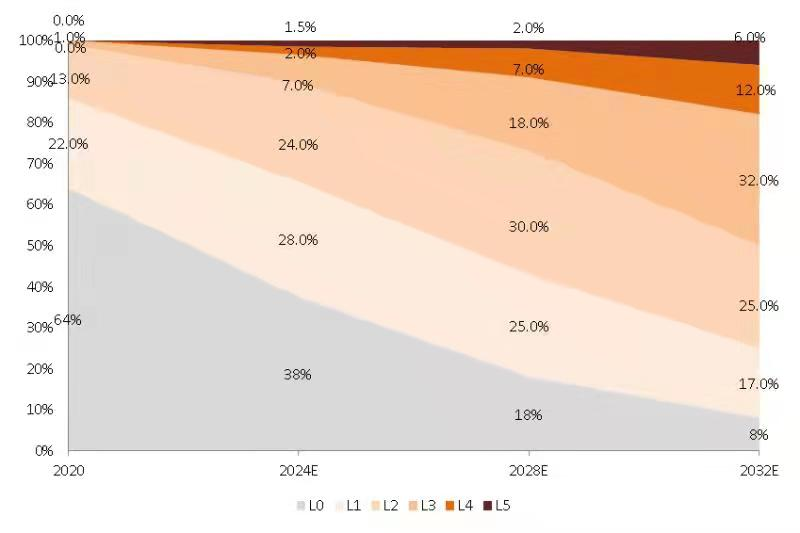

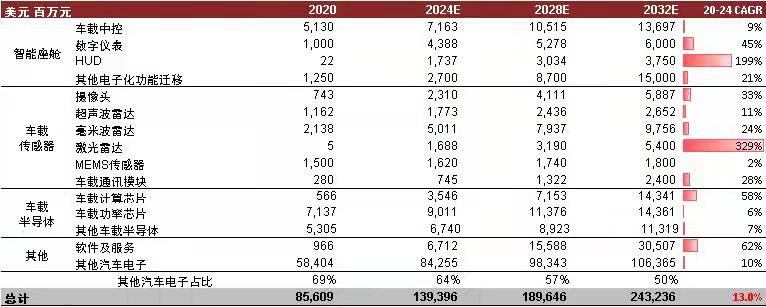

(一)渗透率提升超预期:上半场电动化,下半场智能化。当前我国新能车渗透率快速提升至16%,续航等电动化问题已经趋于成熟。但是智能驾驶、智能座舱、人机互动等新成为自主品牌厂商差异化竞争的决战场,汽车智能化进程显著加快。根据中金证券预测,我国L1及以上智能汽车渗透率将从2020年的9%增长到2024年的17%,类似于2018-2021年新能车渗透率的提升对产业链业绩的拉动,未来几年,智能汽车产业链的年化复合增速达到13%,其中激光雷达、HUD等的年化复合增速达到200%以上。渗透率提升有望带动智能汽车业绩进入高速增长期。2021广州车展,各车型均预装大量L3硬件,对应L3 辅助驾驶芯片2022年出货100万片,同比增速达100%,大超市场预期,L3渗透率快速提高。

图:未来几年L0-L5级别智能汽车渗透率走势

表:2020-2032年智能汽车渗透率

(二)事件催化。不要以为自动驾驶距离我们还很远,其实自动驾驶已经来到我们身边。近期北京开放国内首个自动驾驶出租车商业化试点,并同步出台配套管理政策:商业化试点前,部分车型已经进行了超1800万公里的测试验证。这意味着自动驾驶的技术进步、政策支持均已迈入新阶段,智能汽车或已进入高速发展阶段。

对于明年,级掌柜非常看好智能汽车走势,客官们也可关注“上半场电动化、下半场智能化”这一投资逻辑。

级掌柜有话说:只谈干货,不谈风月。