12月6日傍晚,出了个“大消息”,央行宣布于12月15日全面降准,市场此前普遍认为是利好。虽然这一次的降准来得比预期更快,但降准前后的A股走势却呈现高开低走的态势,特别是前期市场上普遍认为降准会利好的银行和房地产板块,并没有给降准一个大大的拥抱。这是为什么呢?

级掌柜认为,“出乎意料,又在情理之中”。

◆ 首先,本次降准超预期程度有限。12月3日总理提出适时降准,在当前经济下行已成共识的背景之下,是意料之中的事情,市场对降准落地已有预期,甚至已有投资者开始交易降准预期。12月6日“靴子落地”,只能算是预期的快速兑现。降准本身并不算超预期,但是降准之快略超预期。

◆ 其次,本次降准并不代表货币政策转向。根据《中国人民银行有关负责人就下调金融机构存款准备金率答记者问》,稳健货币政策取向没有改变,此次降准的目的是加强跨周期调节,优化金融机构的资金结构,提升金融服务能力,更好支持实体经济。从央行的表述不难发现,总体政策仍然宽而有度,并不会出现“大水漫溉”的情况。

◆ 最后,本次降准并不会带来宽裕的流动性。此次降准共计释放长期资金约1.2万亿元,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分被金融机构用于补充长期资金。本月MLF 与OMO 合计回笼资金8000 亿左右,轧差后,此次降准实际产生的资金净投放为4000 亿,与上年同期(3700 亿)基本持平。本次降准虽然可以释放一定流动性,但宽裕程度有限。

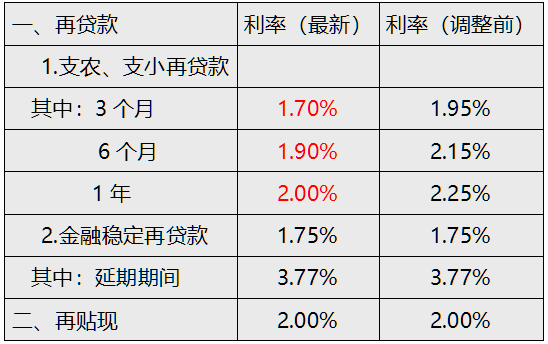

因此,本次降准之后A股走势也就不言自明了,级掌柜建议客官们对本次降准可以适度乐观,但也不要过分乐观,切勿追涨杀跌。降准次日,中国人民银行网站公布的再贷款、再贴现利率表显示,2021年12月7日起,下调支农、支小再贷款3个月、6个月、1年期利率0.25%,见下表:

表一:中国人民银行再贷款、再贴现利率表

人民银行在全面降准后,紧跟着下调支农、支小再贷款利率,是人民银行在结构性货币政策工具上的继续发力。和全面降息不同,本次定向降息彰显当前货币政策的首要目标仍然是“稳增长”与“防风险”,基调没有发生显著变化。虽然受这一消息影响,12月8日中小成长表现较为优异,但更多是情绪上的反应,并不能说是迎来反转。君不见银行、地产,今日微微收跌。

目前市场上对于之后是否会有全面降息,观点不一。级掌柜认为,短期内降息的概率不高:

✔ 一方面,国内工业品价格增速仍在高位,经济下行压力释放还未充分;

✔ 另一方面,当前货币政策基调没有发生显著变化,否则降准后无需快速定向降息。

但级掌柜建议客官们不妨关注12月15日发起的MLF利率和12月20日LPR是否下调及力度。如果后续“全面降息”花开,对于股市或是一个重大利好。

级掌柜有话说:只谈干货,不谈风月。