看多战队再少两名大将,从40%的看多率降低至20%,而看空战队仍旧0人。看来,中性偏震荡的走势,成为市场共识。

看多战队:2/10↓(上期:4/10)

中性战队:8/10↑(上期:6/10)

看空战队:0/10 —(上期:0/10)

市场焦点一:短期低点已现?

本周分析师们讨论的焦点在:短期的低点可能已经到了。多家券商分析师发文表示,当下可能就是低点,比如:

1) 国盛证券认为,阶段性底部已经出现。随着大宗商品价格下跌、通胀压力逐渐回落、国债利率下行,货币政策收紧的担忧正在逐步缓解。同时3月24日央行货币政策委员会一季度会议表示将推动实际贷款利率进一步降低。

2) 中信证券认为,悲观预期顶点已现,前期市场担忧的基金赎回、美债利率、美元周期逆转等因素实际影响均小于预期,投资者情绪和行为将趋于平静,未来基本面将替代流动性成为破局因素。

3) 招商证券认为,前期跌幅较大的核心资产已率先企稳,市场情绪回升;同时财报季来临,业绩主线成为短期确定性较高的方向;另外随着市场风格的扩散,投资者开始逐渐关注业绩估值的匹配情况,低估值中小市值公司也具备较好的表现。

但是,市场永远不缺的是“分歧”:

中金证券仍旧是相对谨慎的那个,他们在研报中表示:市场仍有下行空间,此外考虑到当前外部环境存在较大不确定性,当前应当重结构、轻指数。

而级掌柜认为,无论是乐观派的“短期低点已现”,还是谨慎派的“仍有下行空间”,两者殊途同归的认为:当下投资仍需要关注结构,精选行业板块,可能才是制胜的关键。

市场焦点二: 一季报关注哪些方向

1

增长依旧稳健

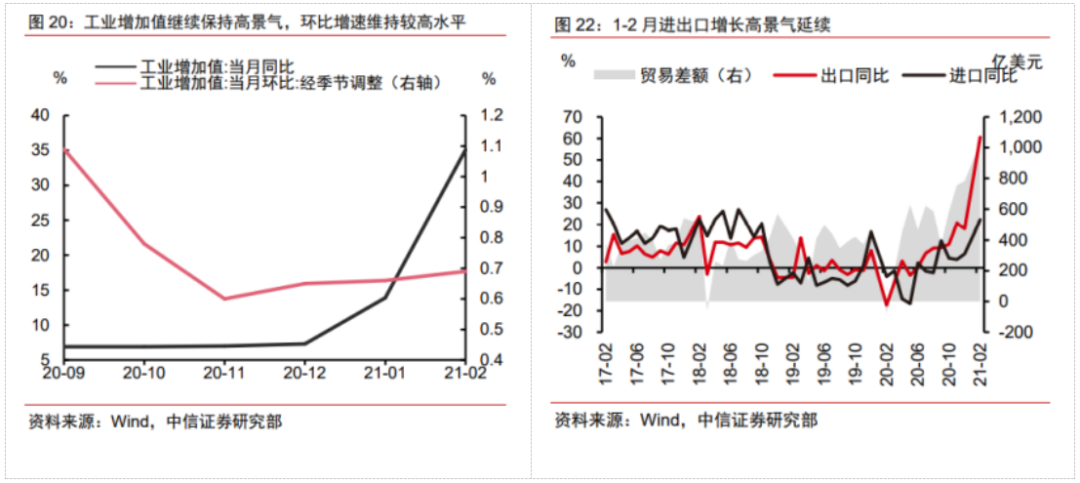

1) 1、2月份经济稳步复苏。1-2月规模以上工业增加值比2019年同期增长16.9%,为近年来同期较高水平。固定资产投资稳定增长,进出口增势比较快,1-2月份货物进出口总额比2019年同期增长19.3%。

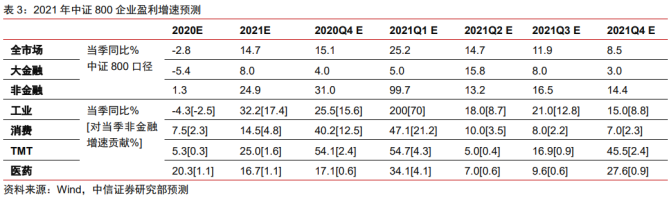

2) 4月为A股上市公司年报和一季报的密集披露期。中信证券认为,站在当前时点,工业/消费/TMT/医药单季度净利润增速预计达到200%/47.1%/54.7%/34.1%,其中工业将成为一季度盈利弹性最大的板块。

2

碳交易

1) 全国碳交易市场即将落地。目前纳入减排范围的仅有电力行业。招商证券预计钢铁、石化、化工、建材先行纳入,造纸、航空、有色滞后一些。

2) 交易标的方面,主要以配额与CCER现货为主。配额发放方面,将由生态环境部统一确定碳排放总额与分配方案,省级生态环境主管部门负责根据碳排放额总量与分配方案向本行政区域内的重点排放单位分配规定年度的碳排放配额。

市场焦点三:买什么?

看好板块:

➤ 顺周期

➤ 新能源

相关基金:

化工50ETF(516120)

富国中证煤炭指数(161032)

富国中证新能源汽车指数(161028)

观点综合来源于中金公司、国泰君安证券、天风证券、海通证券、申万宏源证券、国盛证券、招商证券、兴业证券、平安证券、广发证券、中信证券、中信建投证券。

合规提示:

1、内容及观点仅供参考,不构成具体投资建议。

2、指数历史收益情况和不预示其未来表现,不构成对基金业绩表现的保证。请投资者关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

级掌柜有话说:只谈干货,不谈风月