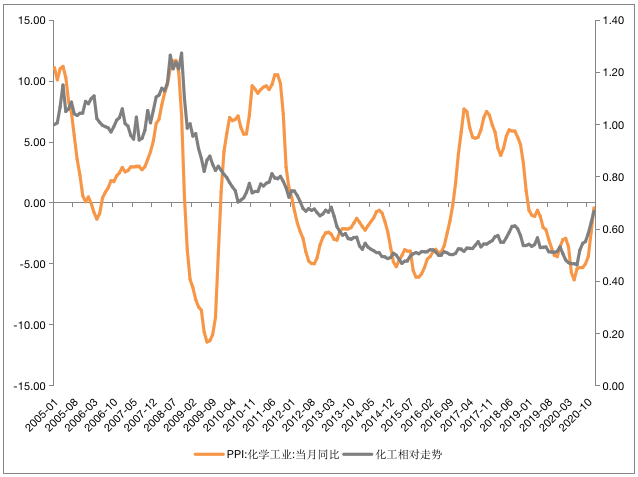

级掌柜之前在聊化工的时候,曾经聊过一个观点:周期板块行情和PPI(衡量的是工业企业产品出厂价)有很高的相关性,也就是PPI上涨(工业品价格上涨)时,周期板块大概率能比大盘涨得更好;而PPI下降时,周期板块大概率会跑输大盘。

图:化工板块相对走势与PPI相关度较高

数据来源:Wind资讯 统计截止日期:2021.3

而根据之前的市场一致预期,国内PPI在2021年5月左右可能会见到高点。

换句话说,市场之前对这轮周期股行情的一致预期,可能也就看到5月左右。

今天已经是4月20号,5月眼看就到,这轮周期行情会不会就这样结束?

对于这一点,市场其实是存在分歧的。

比较悲观的观点认为,周期行情确实可能到了尾声。这两天,行情已经开始反应这一预期,周期行业表现并不靓眼。

但是大多数的观点相对乐观一些,认为接下来可能还有一波周期行情。

这波周期行情主要有两个驱动力:

驱动力一:业绩持续向好。

今年A股最确定赚钱方式是——“赚业绩确定性的钱”。因此市场会给予业绩好的行业板块更高的关注度。

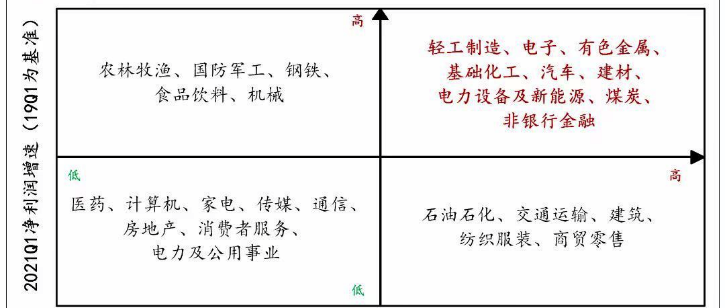

当前上市公司一季度财务报告陆续披露,业绩高增的行业板块主要集中在顺周期行业中,比如:化工、有色、汽车、建材、煤炭等。

图:一季报业绩高增及下跌的行业分布

数据来源:国盛策略

那么,如果这些行业的二季报业绩依旧优秀,市场大概率会继续反映。

根据市场预期,当前大多数周期品价格仍旧会维持在高位,且很多3月份签的订单由于延后发货,这部分收入大多会归在二季度业绩中。价格高位、订单量不虚,所以不少观点认为周期股的这轮业绩高点应该是在二季度。

所以,一旦半年报业绩预期向好,周期板块可能仍会有行情。

驱动力二:海外经济好,拉动中国PPI二次上行

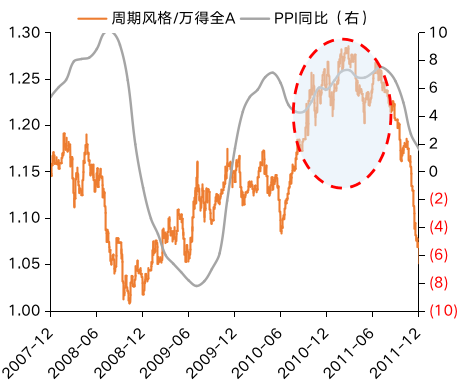

根据2010年-2011年的经验,中国PPI在见顶小幅回落后,出现了二次冲顶的现象,由于PPI继续上行,周期行业也再次扛起了上涨的大旗。

图:2010-2011年PPI二次上行,再次拉动周期板块取得超额收益

数据来源:天风证券,Wind资讯

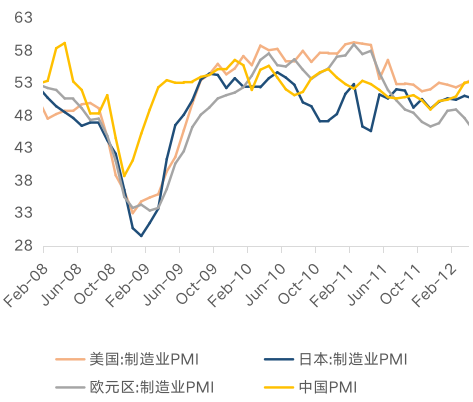

之所以PPI会有二次上行的机会,主要源于海外经济上行,强势拉动我国出口。海外需求成为我国工业品价格的另一支撑力。

图:2010-2011年中日经济下行,而欧美经济继续上行

数据来源:Wind资讯

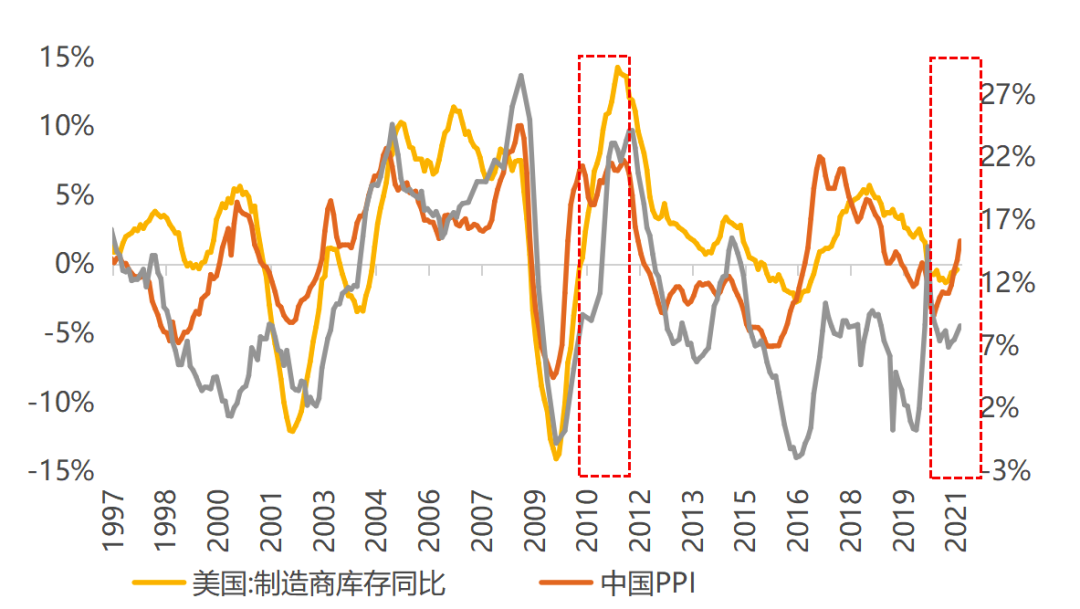

看本轮,和2010年非常相似的是,海外经济的上行,依旧可能成为我国PPI二次上行的动力。

图:美国补库需求可能拉动中国PPI二次上行

数据来源:Wind资讯 ,天风策略

综合以上两点逻辑,级掌柜对当前的周期行情并没有特别悲观。但同时,级掌柜也需要再次提醒各位,不悲观≠赚得到钱。

周期行情一般分为三波:

第一波:预期周期品价格上涨,比如预期铜价会涨、钢铁价格会涨,这时候炒涨价预期;

第二波:周期品价格确实上涨,这时候炒涨价落地的逻辑;

第三波:周期品价格上涨转化为上市公司业绩,业绩靓眼炒业绩兑现逻辑。

其中第一波和第二波,都是周期股的黄金赚钱时间,而到了第三波,往往是第一波和第二波的钱获利跑路的时间。因此第三波的钱,并不好赚。

根据级掌柜前面的分析,我们现在大概率处在第二波和第三波交接的阶段。因此周期行业的波动大概率会大幅提升。

因此,对于这轮可能还会有的周期行情,级掌柜仅给出几点建议:

(1) 已经呆在周期的车上的客官,不急于获利了结,甚至可以逢跌定投;

(2) 没有呆在周期车上的客官,不建议追高波动较高的周期行业,仅建议关注“防御类投资机会”。

比如中证红利指数。因为中证红利指数有几个特点:一是顺周期行业占比高、二是估值仍处于历史低位、三是市场下跌时较为抗跌,因此利用中证红利指数,既可以捕捉顺周期行情,也能降低下跌风险。

因此仅建议客官们通过中证红利这类防御型指数,捕捉周期板块的本轮收益。

相关基金:

富国中证红利指数增强基金(代码:100032)

级掌柜有话说:只谈干货,不谈风月