最近我们所说的通胀,主要由上游原材料涨价导致,比如铜价上涨、铁矿石价格上涨、煤炭价格上涨等。

这些价格的上涨,会反映到PPI上,也就是工业生产者价格指数,简单理解就是“生产端的通胀”。

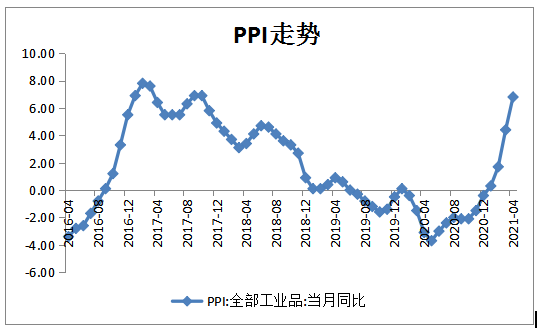

4月最新的PPI刚刚披露,同比增长6.8%,相较3月继续大幅抬升。有券商研究员直接用“气势如虹”四个字来形容,想必客官们能感受到“通胀”力量。

数据来源:Wind资讯 统计截止日期:2021.5.11

最近一周,市场交易的热点一直都是“通胀”,现在PPI继续上升,到底哪些行业更加受益?而这轮通胀行情什么时候可能结束?这是级掌柜今天的关注重点。

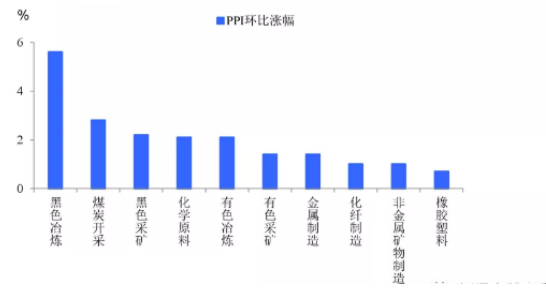

简单理解,PPI是根据39个大类的商品价格计算出来的,那么我们只需要找出,PPI的构成商品中,哪些商品的价格涨幅最高,这些行业大概率是PPI持续回升下的通胀受益行业。

黑色冶炼

黑色冶炼

煤炭开采

煤炭开采

黑色采矿

黑色采矿

化学原料

化学原料

有色冶炼

有色冶炼

客官们且来品品,这些商品大类是不是主要对应着:钢铁、煤炭、有色等三个最近暴涨的行业?且这三大行业,是不是都是周期产业链条中,偏上游的原材料端?

图:4月PPI环比涨幅最高的大类商品

从历史来看,基本每轮PPI上行期,上游资源品都会率先发力,成为市场上最亮的星。

但是,化工呢?毕竟在上图中PPI环比涨幅领先的商品大类中,化学原料、化纤制造、橡胶塑料也是榜上有名。但在本轮上涨中,化工的涨幅显著弱于钢铁煤炭有色三兄弟。

其实,化工属于中游,上游的涨价对应的是化工的成本端,能否把成本的压力顺利转移到下游去,是决定化工板块能否大涨的关键。

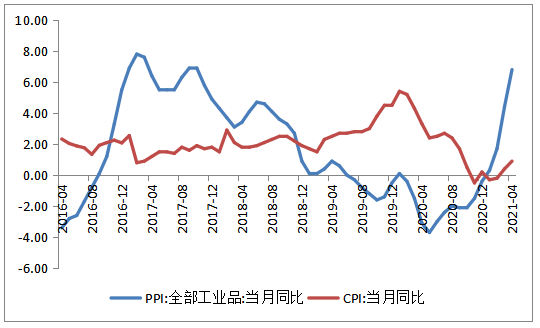

衡量下游端(需求端)通胀水平的指标是CPI,很明显,本轮PPI向CPI的传导并不顺畅。而至于CPI能不能上行,还需要关注下游需求的复苏情况,现在市场分歧仍旧比较大。

图:PPI大涨,CPI仅小幅回升

所以级掌柜认为,CPI大幅上行期,可能才是化工板块表现的时候。

历史上的三轮通胀行情,均终结于流动性收紧:

第一轮PPI上行期,在2007年3月到2008年3月,而周期板块的上涨,2007年12月就戛然而止。当年终结此轮上涨的标志是,加准和加息。

第一轮PPI上行期,在2007年3月到2008年3月,而周期板块的上涨,2007年12月就戛然而止。当年终结此轮上涨的标志是,加准和加息。

第二轮PPI上行期,在2010年3月到2010年12月,而在2010年11月,上涨行情就已结束,此轮终结的标志是,全球宽松的推出。

第二轮PPI上行期,在2010年3月到2010年12月,而在2010年11月,上涨行情就已结束,此轮终结的标志是,全球宽松的推出。

第三轮PPI上行期,出现在2016年9月到2017年3月,而此轮上涨结束语2016年12月,标志也是加息。

第三轮PPI上行期,出现在2016年9月到2017年3月,而此轮上涨结束语2016年12月,标志也是加息。

因此,如果客官们手里握着通胀三兄弟,那么关注流动性信号,可能是重中之重。

最后还想提醒各位,即便短期通胀行情较好,但不追高仍旧是今年的投资第一法则。且单周期板块波动大,轻易追高风险也高。

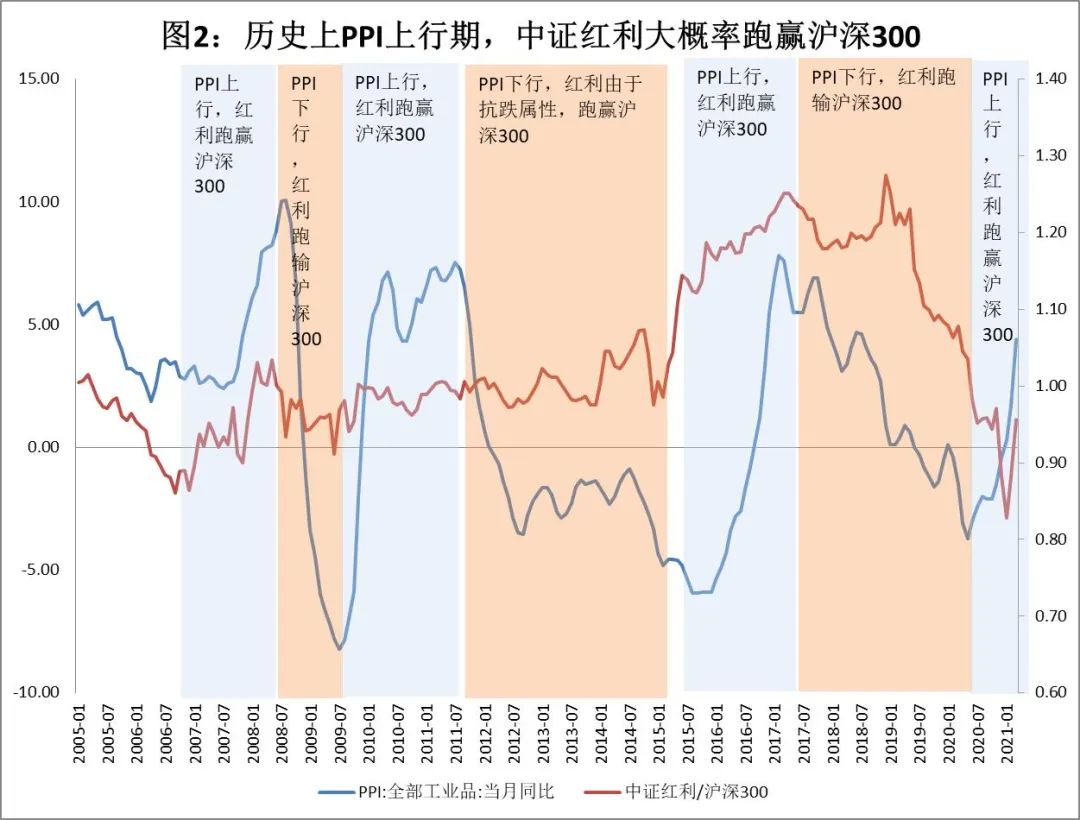

由于持有较多的顺周期板块,因此中证红利也受益于通胀,从攻守兼备的角度看,级掌柜认为,中证红利依旧是当下较好的选择。

级掌柜有话说:只谈干货,不谈风月