文章观点主要来源于:国信策略团队

原作者:国信首席策略分析师燕翔

昨天文章发出后,很多客官留言问,何为“茅指数”?何为“宁组合”?

级掌柜猜测,相比于“茅”和“宁”的概念,客官们更想问的是,什么时候该抱团“茅指数”?什么时候又该奔向“宁组合”。

级掌柜今天看到国信策略团队的研报《“宁”与“茅”分化的背后》,很好的解释了以上两个问题,因此特要了转载权限,分享给各位客官(有删改)。

Q1:何为“茅指数”?何为“宁组合”?

根据定义:

# “宁组合”是包含锂电、新能车、新能源、医美、半导体等高端制造的龙头公司代表;

# “茅指数”主要包含消费、医药、科技制造等领域具备技术实力的龙头公司。

目前,“宁组合”成分股数量是 25个、“茅指数”的成分股数量有 43个。这其中有 16 家公司是两个指数的交集。

以上是两者的共同之处,但两者的差异也比较显著。

1

●

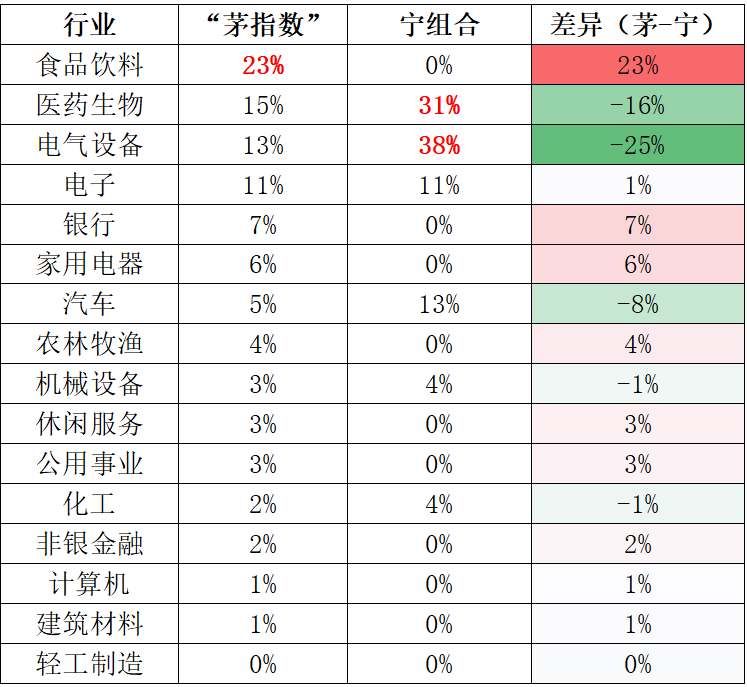

从两个指数的市值行业分布来看

➤ “宁组合”涉及的行业一共只有6个,且高度集中在“电气设备”和“医药生物”上,这两个行业的市值权重超过指数的70%。

➤ “茅指数”涉及的行业更多,一共涉及16个。其中市值占比最大的是食品饮料,其次为医药生物和电气设备。此外,”茅指数”还涉及电子、银行、家电、农林牧渔、汽车等。

所以,“茅”和“宁”的区别也就一目了然了:

★ “宁”比“茅”更集中,集中在医药和电气设备(新能源)上;

★ “茅”比“宁”更分散,但相对更偏好消费行业。

2

●

从两者的成长性来看

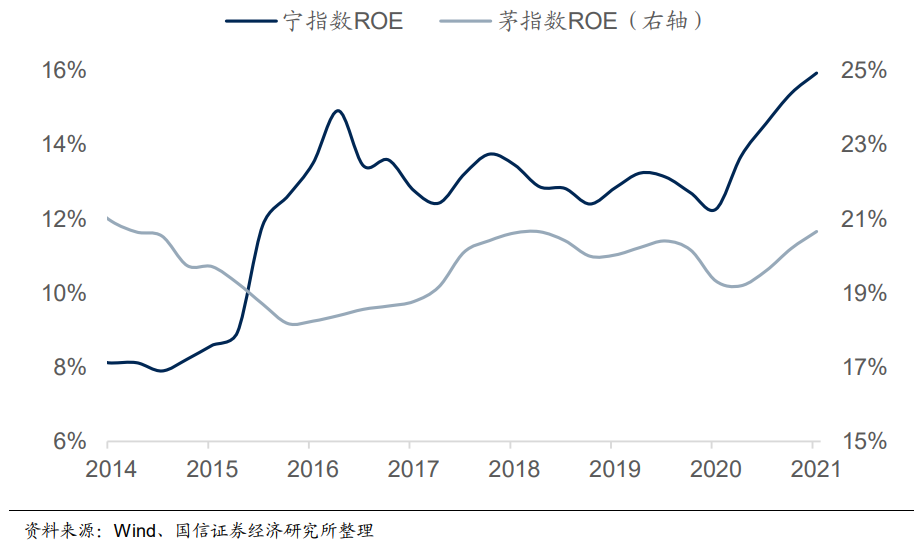

我们对比“茅”和“宁”的ROE(净资产收益率)发现:

➤ “茅”的盈利能力非常稳定,每年的ROE基本稳定在20%左右。

➤ 但“宁”的ROE近两年大幅提升,从2020年的12%提升到了当前的16%。

图:宁指数与茅指数ROE走势对比

★ 所以“宁组合”类似于刚入职的年轻人,现在赚的不多,但“成长性”强;

★ 而“茅指数”更像是工龄10年以上的中年人,收入稳定赚得多,“价值性”更高。

Q2:何时抱团 “茅指数”?何时奔向“宁组合”?

成长属性的“宁组合”和价值属性“茅指数”,在投资上的区别在于:

ROE趋势向上的板块,理论上估值也应该向上,因此宁组合的优势在于:既能赚业绩的钱、又能赚估值的钱。这好比我们总是对优秀的年轻人说:“未来可期”。

而ROE基本走平的板块,不管 ROE 本身绝对值多少,总体上这种品种基本上属于类固收资产,能赚业绩的钱,赚不了估值的钱。因此在投资这类板块时,需要关注“估值是否过贵的风险”。

去年全球大放水,无论“茅”还是“宁”,估值都显著抬升,但今年,放水逻辑没有了,“宁组合”依然可以有盈利加速上行拔估值的故事讲,“茅”则失去了继续拔估值的逻辑甚至估值还有高位回落的压力。

展望未来,市场最明确的投资方向是中国经济的产业升级,成长属性更强的“宁组合”(估值也更高),可能比价值属性更强的“茅指数”(估值也更低),机会更大。

那么,“宁组合”怎么投?

“宁组合”约等于新能源龙头+医药龙头,所以最简单的,可以用:机械ETF(159886)+医药龙头ETF(515950)拟合。

或者,宁的内核是“高端制造+产业升级”,因此高端制造类基金也可关注。比如富国中证高端制造指数增强(161037)。

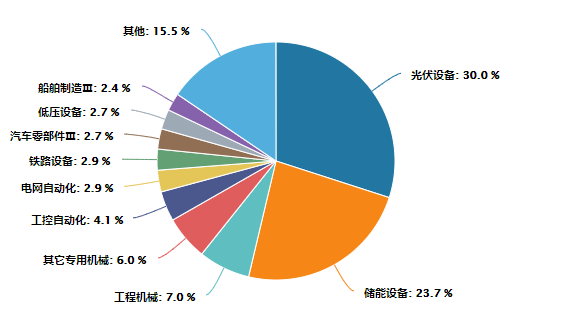

图:机械ETF跟踪的细分机械指数行业分布

数据来源:Wind资讯 统计截止日期:2021.8.3

级掌柜有话说:只谈干货,不谈风月