近期的市场消费、科技和周期轮动频繁,似乎更加让客官感到纠结。其实,从更长的时间维度来看,在2005至2015年,A股的大类板块的轮动能够看出比较明确的切换轨迹,基本是以年度或者更长周期为单位。而自2015年以来,大类板块的轮动轨迹开始变得模糊,风格切换开始加快,一度被戏称“电风扇”。

在如此复杂的市场环境中投资,客官想踏准每一个起伏的节奏是相当困难的,与其绞尽脑汁猜测“下一阵风往哪吹”,不如从更长远的角度寻找一些相对更确定的机会,通过行业的均衡配置获取长期较好的回报,“难踩准市场节奏”这个令人头痛的问题便迎刃而解。

这个产品有哪些亮点?一起来看看吧!

当前在全市场两千多位基金经理中,在司投资年限超过15年的仅有4位,富二家的权益投资总监毕天宇便是其中之一(Wind,截至2021.8.20)。拥有20年证券从业经历、超15年基金管理经验的他,于实业公司起步、曾从事买卖方研究工作。2002年3月加入富国基金,曾任汽车、机械、钢铁、有色等周期行业的行业研究员。2005年11月起任基金经理,现任富国天博、富国高端制造、富国龙头优势基金的基金经理。

毕天宇作为行业内极少数的、在任公司经理年限超过15年的基金经理之一,其管理产品多次穿越牛熊。

🎖淡化择时:基本保持较高比例的权益仓位

🎖行业均衡:不押单一行业“不对任何行业有偏见” → 均衡

🎖精选个股:重视成长性,“没有增速的成长不买” → 成长

🎖长期持有:持股周期长,“长期主义”特征明显 → 三年持有

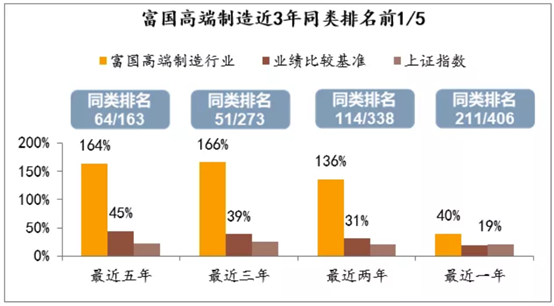

注:富国天博创新混合、富国高端制造近一年、近两年、近三年、近五年净值增长率及同类排名(截至2021-06-30)来自海通证券,同类类型分别为强股混合型、主动股票开放型,业绩比较基准和上证指数表现来自wind ;评级数据来自海通证券基金业绩评价报告(截至2021-06-30)。富国天博创新混合(2007年4月27日由汉博基金转型而成)2016-2020年度基金份额净值增长率与其同期业绩比较基准收益率(沪深300指数收益率*80%+中债综合全价指数收益率*15%+同业存款利率*5%)分别为-27.50%(-8.97%)、32.72%(16.60%)、-31.84%(-19.94%)、75.78%(28.64%)、67.51%(21.76%),毕天宇自2005年11月开始担任该基金基金经理。毕天宇在管的其它产品还有富国高端制造行业(于2014年6月20日成立,毕天宇同日起开始任职),富国龙头优势(于2020年1月14日成立,毕天宇同日起开始任职),其中,2016-2020年富国高端制造行业基金份额净值增长率与其同期业绩比较基准收益率(中证800指数收益率*80%+中债综合指数收益率*20%)分别为-25.69%(-10.02%)、27.78%(12.10%)、-31.46%(-21.06%)、79.55%(27.71%)、66.06%(21.39%),厉叶淼自2015年8月至2018年10月任该基金基金经理;富国龙头优势自成立以来至2021年6月30日基金份额净值增长率与其同期业绩比较基准收益率(沪深300指数收益率×70%+中债综合全价指数收益率×30%)为63.66%(17.45%)。数据来源于各基金定期报告。基金管理人管理的其他基金的业绩不构成对本基金业绩的保证。

🔶维度1:成长空间 考察行业短、中、长期的成长空间,公司市占率等。

🔶维度2:竞争优势 公司在行业内是否具有超出对手之外的竞争优势。

🔶维度3:管理层 公司能否长期持有的核心,在于“人为”,特别是管理层和大股东。

🔶维度4:风险识别 识别价格等估值风险、行业政策风险等。

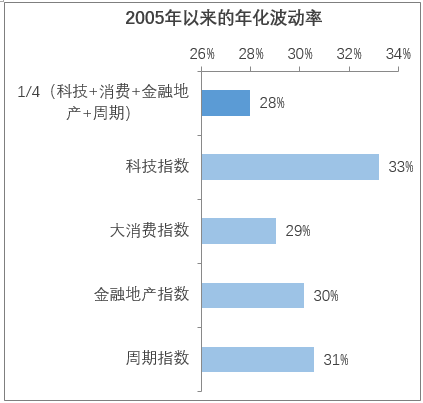

注:以上只是举例说明均衡配置有利于降低组合波动性,并不代表基金运作板块配置。

数据来源:Wind,截至2021-8-9。科技板块行业包括计算机、电子、传媒、通信、国防军工,大消费板块行业包括医药生物、食品饮料、家用电器、休闲服务、商业贸易,金融地产板块行业包括银行、非银金融、房地产,周期制造板块行业包括电气设备、有色金属、交通运输、化工、建筑材料、农林牧渔,以上行业均属于申万一级行业分类。

⏩方向1:“智能制造”、“碳中和”背景下,聚焦产业升级(新能源车,光伏等)

⏩方向2:消费升级背景下,把握集中度提升的机会(衣食住行、消费服务等)

⏩方向3:拥抱科创大时代,重点关注科技创新领域(5G后周期、电子、半导体、云计算、生物医药、CXO等)

【9·1开学日】30000份红包大放送!