ETF科普视频第五弹!

如何申购ETF?ETF该怎么交易?

量化级掌柜视频号,专注ETF科普与投教

感兴趣的客官可点击关注

感兴趣的客官可点击关注

本周策略观点:

9月25日晚,孟晚舟在被加拿大当局非法扣押1028天后,乘坐中国政府包机回到祖国。随着孟晚舟的回国,市场对于中美贸易摩擦缓和的预期也有望再度升温。而一旦出现缓和,过去受贸易摩擦冲击较大的行业将首先受益,具体来说行业层面包括电子、家电、机械设备、汽车零部件、纺织品等。

此外,从7月下旬到8月,几个硬科技赛道换手率先后达到很高水平,并开始回落,对应几个赛道开始出现阶段性回调、内部分化的情况。储能、半导体、光伏、军工、新能源车等调整幅度较大,但与复盘经验相比,目前进一步下跌的空间已经不大。

当前来看,一方面股价已经有一定幅度调整,另一方面如果中美贸易摩擦缓和,市场情绪回暖,全球产业链上的硬科技赛道将首先受益。同时日历效应显示,每年四季度,市场都会提前布局下一年景气度较高的方向,从这个层面看,“硬科技赛道”再布局的机会或已出现。

今日,白酒股集体涨停,食品饮料板块迎来大涨。与此同时,受多地推出限电措施影响,一些高能耗行业被迫减产停产,化工、钢铁、有色、采掘等周期股集体大跌。后续看,限电措施的出现或造成前一阶段热度较高的周期股出现一定降温,但从目前各公司的公告情况看,多数受政策影响较小,不会对业绩造成过多负面影响,短期内风格方面继续看好成长,长期看具备高盈利能力的核心蓝筹(不管消费、医药还是科技)仍是胜率更高的方向。

目录:

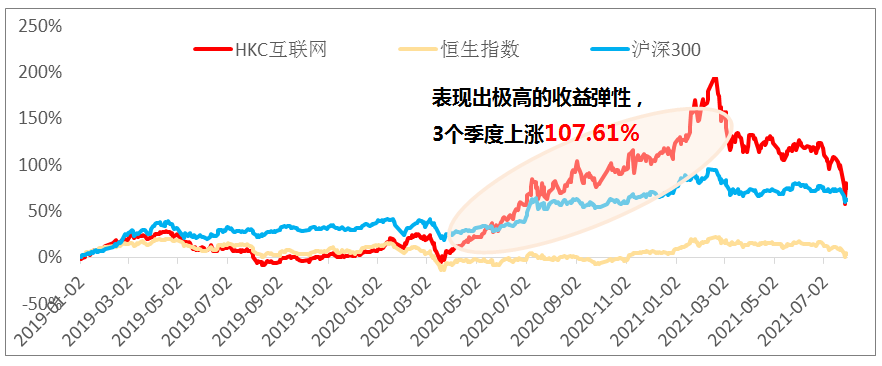

港股通互联网ETF(159792)

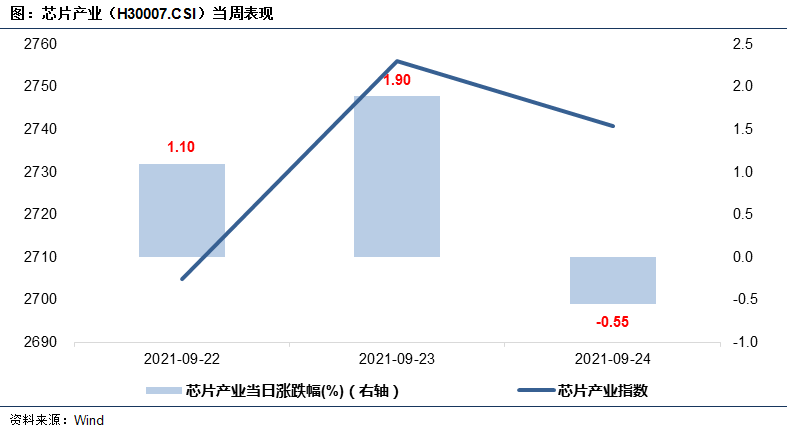

芯片龙头ETF(516640)

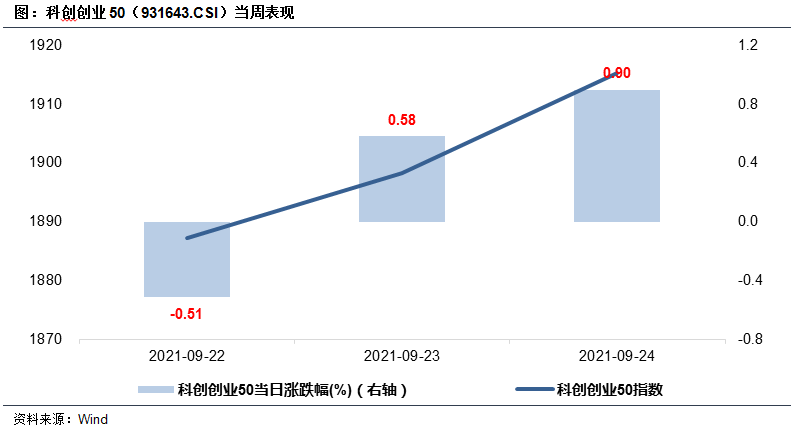

创50ETF(588380)

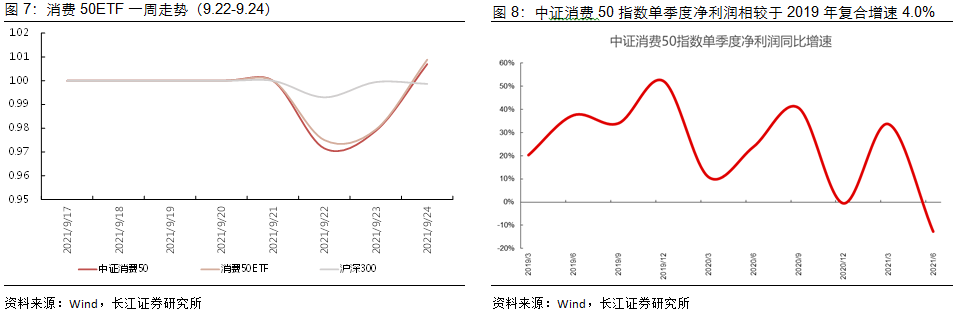

消费50ETF(515650)

旅游ETF(159766)

新能源车(161028)

智能汽车ETF(515250)

稀土ETF(159713)

军工龙头ETF(512710)

农业ETF(159825)

化工50ETF(516120)

医药龙头ETF(515950)

机械ETF(159886)

科技50ETF(515750)

港股通互联网ETF(159792)

跟踪标的:港股通互联网(931637)

芯片龙头ETF(516640)

跟踪指数:芯片产业(H30007.CSI)

创50ETF(588380)

跟踪指数:科创创业50(931643.CSI)

消费50ETF(515650)

跟踪指数:中证消费50(931139.CSI)

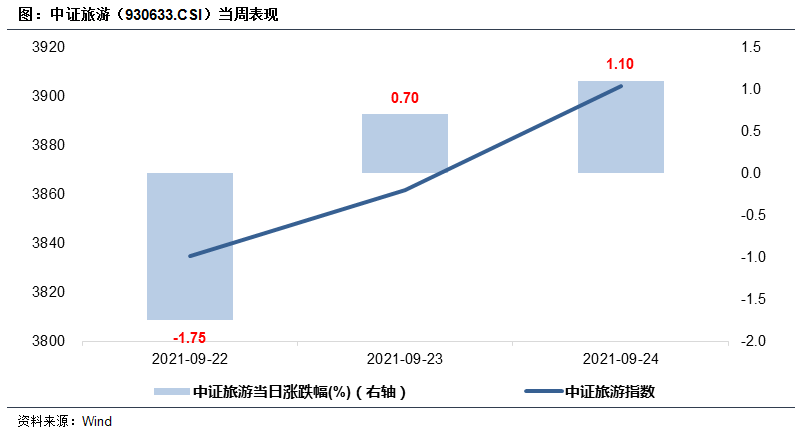

旅游ETF(159766)

跟踪指数:中证旅游(930633.CSI)

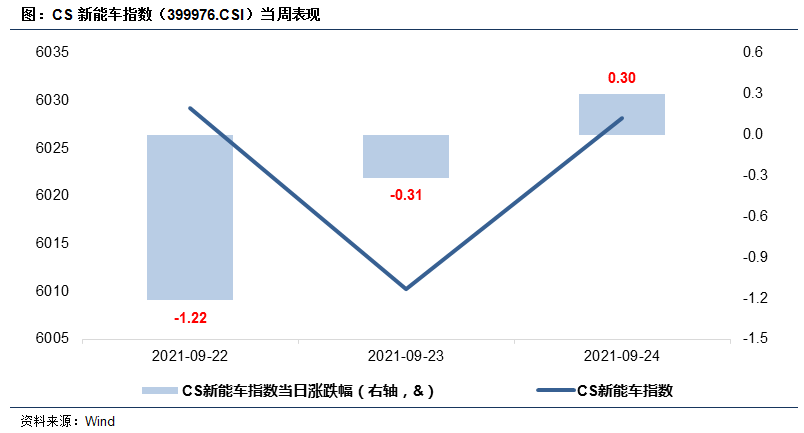

新能源车(161028)

跟踪指数:CS新能车指数(399976.CSI)

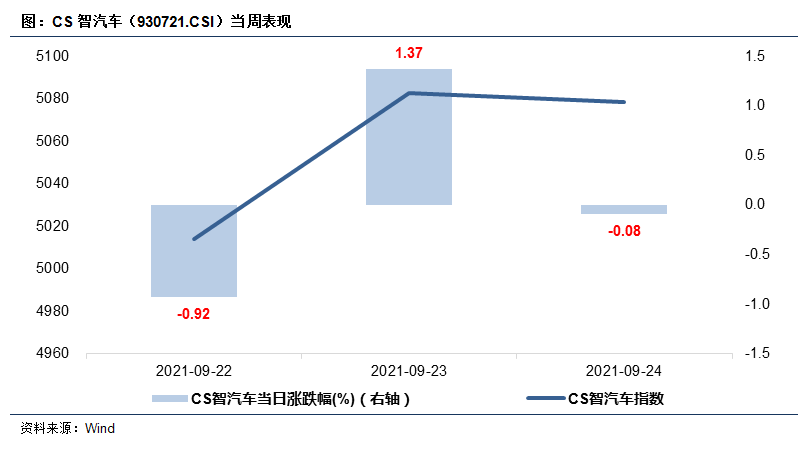

智能汽车ETF(515250)

跟踪指数:CS智汽车(930721.CSI)

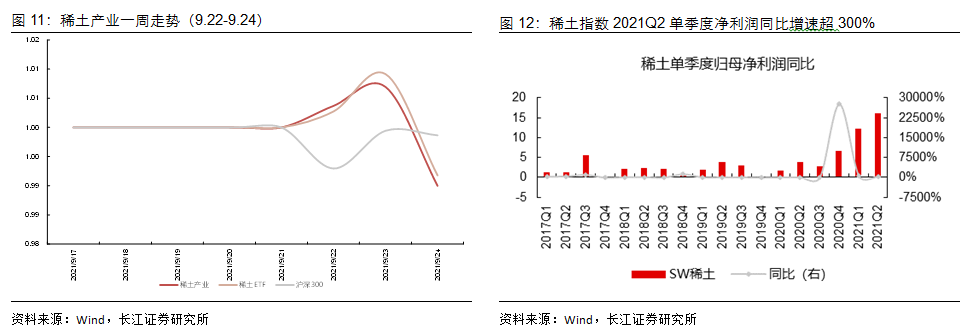

稀土ETF(159713)

跟踪指数:稀土产业(930598.CSI)

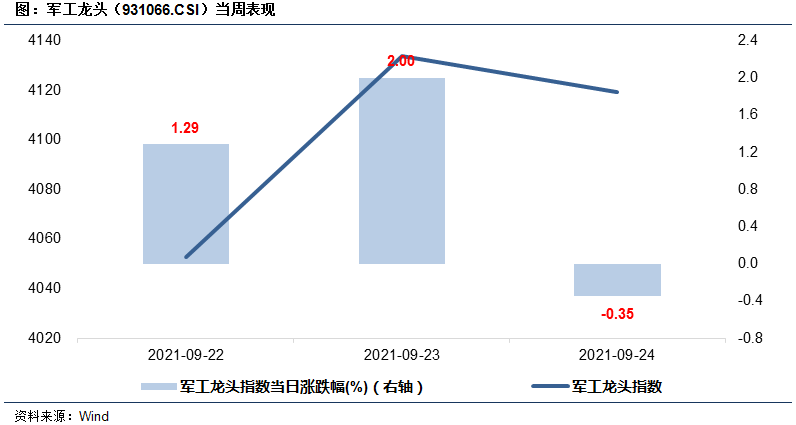

军工龙头ETF(512710)

跟踪指数:军工龙头(931066.CSI)

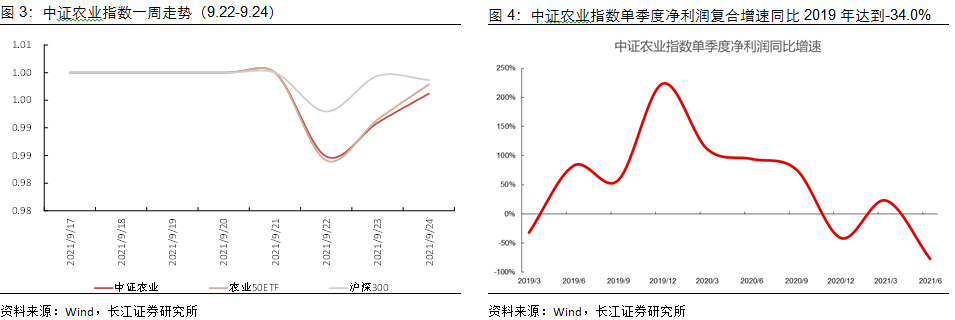

农业ETF(159825)

跟踪指数:中证农业(000949)

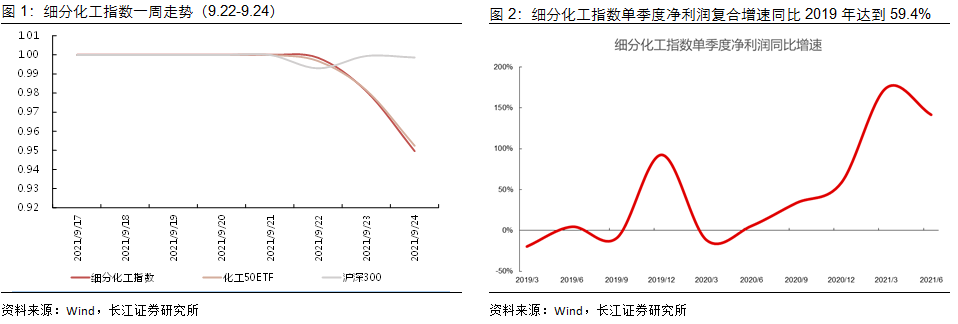

化工50ETF(516120)

跟踪指数:细分化工(000813)

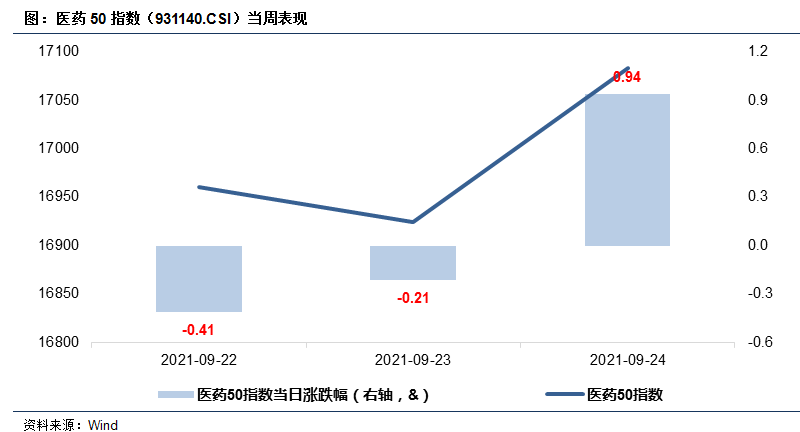

医药龙头ETF(515950)

跟踪指数:医药50指数(931140.CSI)

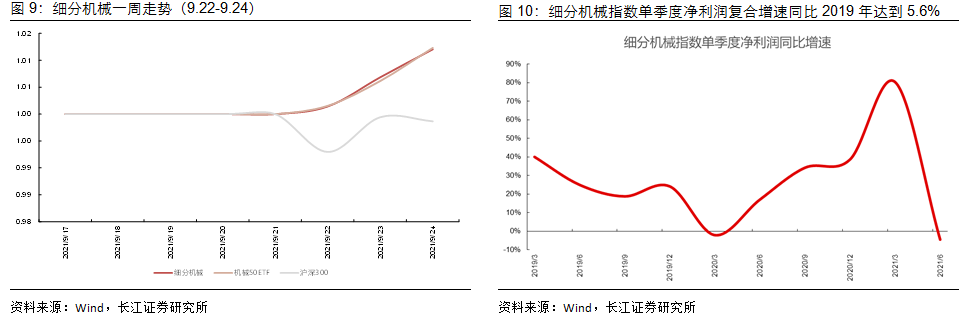

机械ETF(159886)

跟踪指数:细分机械(000812.CSI)

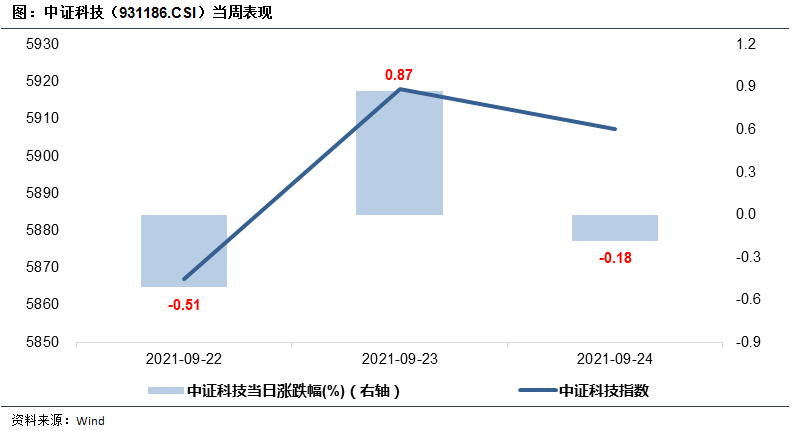

科技50ETF(515750)

跟踪指数:中证科技(931186.CSI)

级掌柜有话说:只谈干货,不谈风月。