客官们好,我是关注ETF投资的级掌柜。

本周一,在2022金融街论坛年会上,证监会主席易会满对中国资本市场建设和发展做了重要讲话,首提探索建立具有“中国特色的估值体系”,并指出“估值高低直接体现市场对上市公司的认可程度。上市公司尤其是国有上市公司,一方面要“练好内功”,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义”。市场对此的反应也很迅速,消息一出不少中字头国企、央企火速拉升,颇有“万绿丛中一点红”之势,受到市场热议。

站在当下时间点,可能有很多客官会问:为什么要此时提出 “中国特色的估值体系”?“中国特色的估值体系”的核心是什么?如何把握到此次估值重塑的投资机会?

别着急,听级掌柜一一为您解答。

根据申万宏源研究表明,此次监管之所以在此时首提探索建立“中国特色的估值体系”,原因有二:

一是促进国企改革、加速资本运作。在历史上,由于考核资产证券化率,不少国企以上市为最终目的,而非将上市作为畅通融资渠道、进一步做大做强的手段。这使得部分国企在上市后“躺平”,缺乏其作为公众公司的意识,和市场沟通不到位,进而导致估值过低、甚至破净,这极大阻碍了其通过定增、并购、重组等方式进一步发展的能力。

第二,为优化国有资本布局做准备。在时代发展的不同阶段,国有资本有不同的使命。通过资本市场增减持,可以动态优化国有资本在国民经济中的布局,发挥其最大作用。

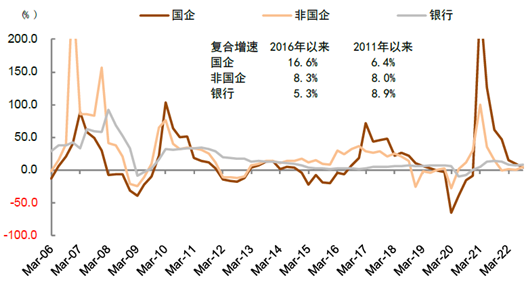

图一:A股国企的市盈率估值趋势

资料来源:Wind,中金公司研究部;注:数据截至2022年11月。

图二:2016年以来国企盈利增速改善且幅度大于非国企

资料来源:Wind,中金公司研究部

面对成百上千数量的国有上市企业,普通投资者很难有足够的精力和专业能力去筛选具体标的,所以级掌柜更建议通过指数型工具把握相应的投资机会,推荐关注100%由央企构成的中证央企创新驱动指数和100%由国企构成的中证国企一带一路指数:

(一)编制理念:以国资委下属央企上市公司为待选样本,综合评估其在企业创新和盈利质量方面的综合情况,选取较具代表性的100家上市公司股票作为样本股,反映较具创新活力的央企上市公司在A股市场的整体走势。

(二)市值覆盖:全A现有央企435家,以自由流通市值计,中证央企创新驱动指数100家成分股的市值覆盖率为35.82%,若剔除金融类央企,则升至42.87%,有较好的央企板块代表性。(数据来源:wind,截止2022年11月23日,富国基金测算)

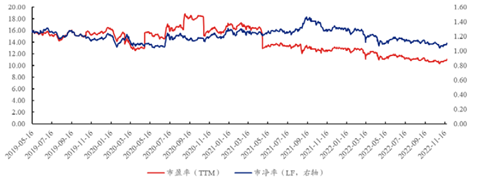

(三)估值水平:指数市盈率、市净率均处于上市以来低位,具备投资性价比,配置价值凸显。截至2022年11月23日,中证央企创新驱动指数市净率(LF)为1.11,位于统计区间内15.97%的分位数水平;指数市盈率(TTM)为11.11,位于统计区间内7.81%的分位数水平。

图三:中证央企创新驱动指数估值水平变化

数据来源:wind,兴业证券,时间区间:20190526~20221123。

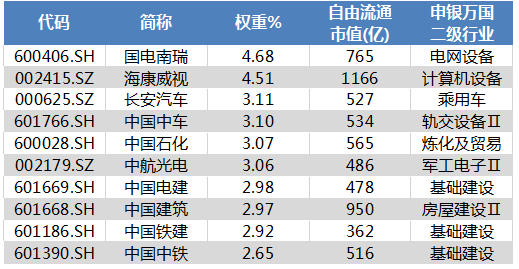

(四)指数成分股:前十大成分股以“中字头”为主,覆盖多个科技领域细分板块龙头。

图四:中证央企创新驱动指数前十大成分股概况

(一)编制理念:以参与一带一路建设的国企上市公司为待选样本,综合评估其市值规模、一带一路业务参与程度、盈利质量及股东回报、社会责任情况,选取其中较具代表性的100家上市公司股票构成样本股,反映受益于一带一路主题的国企上市公司股票在A股市场的整体走势。

(二)市值覆盖:全A现有国企(地方国有+中央国有)1331家,以自由流通市值计,中证国企一带一路指数100家成分股的市值覆盖率为28.92%,若剔除金融类(银行与非银金融)国企,则该数据升至35.76%,有较好的国企板块代表性。(数据来源:wind,截止2022年11月23日,富国基金测算)

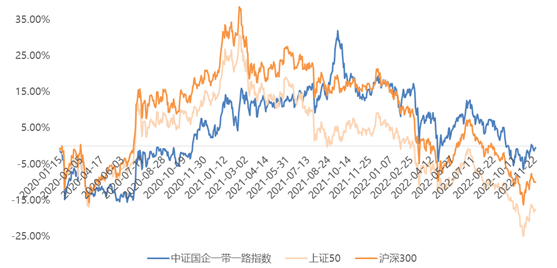

(三)长期业绩: 从长期表现来看,中证国企一带一路指数收益具备领先优势。自2020年1月15日至2022年11月23日,指数总收益为-0.49%,同期主要宽基指数上证50、沪深300收益率分别为-17.69%、-9.94%,指数长期表现领先市场主要宽基指数。

图五:中证国企一带一路指数走势对比

数据来源:wind,时间区间:20200115~20221123。

(四)指数成分股:前十大成分股以信创、光伏、光学光电子等科技赛道为主,具有较好的成长性。

图六:中证国企一带一路指数指数前十大成分股概况

数据来源:wind,截至2022年11月23日。

如果客官认可掌柜的投资逻辑,对国企、央企投资感兴趣,希望把握今后的估值重塑行情的话,建议关注:

(一)央企创新ETF(159974)

场外联接:富国中证央企创新驱动ETF联接A(007809.OF)

富国中证央企创新驱动ETF联接C(007810.OF)

(二)一带一路ETF(515150)

场外联接:富国中证国企一带一路ETF联接A(007786.OF)

富国中证国企一带一路ETF联接C(007787.OF)

以上内容仅供参考,不代表对市场和行业走势的预判,也不构成投资动作和投资建议。市场有风险,投资需谨慎。