熟悉富二家的客官应该发现了,新年以来订阅号增加了大量“固收+”相关的资讯和文章,因为富二发觉,现在有越来越多的投资者经历A股的大波动洗礼,希望找一些低波动的投资品种。银行理财是往往是大家想到的第一去处,但是在资管新规背景下刚性兑付打破以后,传统理财产品减少,净值型的“固收+”基金的风险收益特征刚好给投资者提供了新选择,于是成为香饽饽。

因此,对于青睐“固收+”产品的投资者来说,他们眼中“向下保护”比“向上弹性”更为重要,相对稳健的表现和可控的风险是核心诉求,而实现这个诉求的基石就是债券投资。

“固收+”彰显稳健的奥义是?

无论是基于逻辑推演还是数据模拟,资产配置都是“固收+”力争稳健的最大信心来源。具体到资产选择上,“固收”部分会青睐于优质的利率债或信用债,而“+”部分或更偏好于A股和可转债。(仅为整体情况,不代表单只产品投资情况)

但如果将“固收+”产品比喻为海上的冰山,“+”的部分就像海面上的一角,是大家关注到的部分;而固收投资部分是隐藏在冰山下面的体积最大、最基础、最重要的部分,更是“固收+”重要的收益来源。

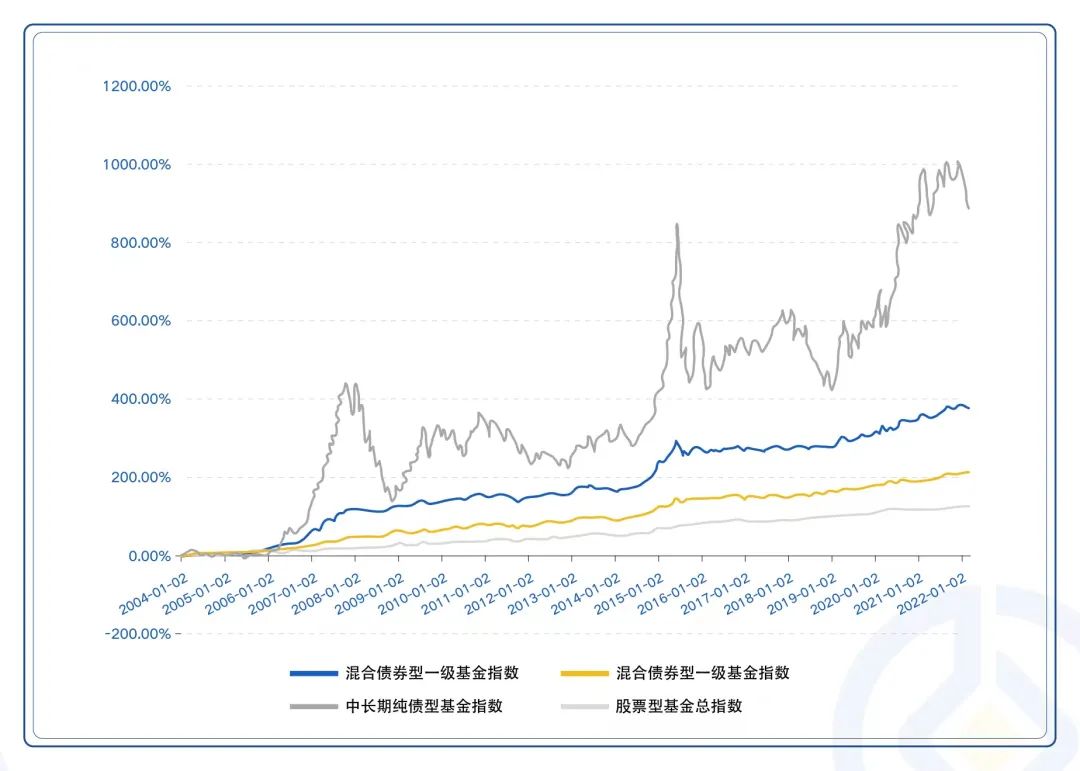

数据来源:wind,时间区间:2004.1.1至2022.2.28。

从长期收益率来看,股票类资产肯定是具备投资价值的,同时巨大的波动让人又爱又恨,我们也能看到几次极端的熊市,即使放在将近20年的长线上看也是令人惊骇的“深坑”。

只有底部的中长债基指数基金,让你感受到“岁月静好,安暖相伴”。每当我们被最上面的走势线深深伤害的时候,蓦然回首,下方那条线“总在灯火阑珊处”。

而一级债基和二级债基,这“固收+”的两大基金代表类型,在两组极端值之间就有种“向下有基底、向上有弹性”的平衡效果,显得尤为治愈。

如何做好“固收+”的基石——债券投资?

“固收+”在“+”收益的同时,也是“+”风险。“+”部分种类繁多,各显神通,但其实最根本的还是在于“固收”这个基底部分。

在众多的资产、策略的选择类别中,“固收+”的“固收”部分核心在于给投资人争取相对稳定的收益,因此往往会选择整体表现稳健的信用债或利率债。信用债相较于整体债市具有一定的超额回报,因此也成为了大多“固收+”产品基底部分的心仪之选。但当市场信用环境不佳时,则会更倾向于利率债来避免信用风险。

而债券投资是一项非常看重基金经理投资经验、以及背后团队相关实力的工作。影响债券价格最关键的因素是利率水平,投资人需要做好宏观经济、财政和货币政策等自上而下的相关研究,从而判断未来的利率走势已决定资产的配置;资产配置框架下,还需要自下而上地精选个券,现在市场上的债券数量远远超过了股票,也需要基金经理去研究不同的行业、发行人、分析信用风险,从而构建一个风险收益相对更好的投资组合。理论很美好,但也需要靠谱的管理人去实践,基金经理的主动管理能力是关键。

这也使得“固收+”投资对基金经理的能力圈要求很高,基金经理需要建立多类资产的认知力,而强劲的主动债券投资能力,又是做好“固收+”的重中之重。

这些基金经理主动债券投资能力强:

拥有扎实的债券投资功力,熟稔债券久期策略、杠杆策略、新股策略的基金经理,或许更懂得如何打造“固收+”的稳固基石。

具备这种能力的,有富国总经理助理、固定收益投资总经理黄纪亮(《成立18余年运作平稳,富二家历史最悠久的“固收+”魅力何在?》),有债券交易出身、管理有多类型偏债基金的俞晓斌(《富国稳健增强:“寒冷”市场更显稳健“固收+”》),有同为富国总经理助理、养老金投资部总经理黄兴(《银行“理财”和“固收+”有何异同?固收+产品的收益表现怎么样?》)。

除去近期介绍过的这几位,富二家其他债券基金经理也是各显神通,比如以下三位:

武磊 博士

富国基金固定收益投资部总监助理

10年证券从业经历 5年基金管理经验

曾任职于华泰证券、国泰君安证券,2016年12月加入富国基金,2017年3月起先后任多只债券基金的基金经理。现任10只债券基金的基金经理,管理基金的总资产规模达到381亿元。(Wind,截至2021.12.31)

纯债投研出身的武磊,其投资方法重在“稳健”二字,在实际投资中他采用自上而下的宏观面研究和自下而上的个券精选相结合的方式,深入研究之后找到现阶段值得配置的个券,同时也注重组合的分散度。

固收+代表作:

富国产业债债券(主代码100058)

富国新天锋债券(LOF)(161019)

富国添享一年持有期债券(主代码009290)

其中,富国新天锋近1/2/3年业绩均排名同类前1/3:

注:排名数据来自海通证券,截至2021年12月31日。基金经理过往业绩不等于未来收益,基金经理管理的其他基金业绩不构成对本基金业绩表现的保证。

张明凯 硕士

富国基金固定收益投资部总监助理

8.5年证券从业经历 7年基金管理经验

张明凯是富二家典型的“股债双修”型选手,懂债市、懂转债也懂股市。他也是信用债投资研究出身,曾任职于南京银行股份有限公司,担任资深信用研究员,精通信用债的行情与风险研判,参与创立了南京银行内部债券信用风险控制体系,对债券市场行情具有较为精准的研判能力。他擅长在稳健收益的基础上,积极把握权益、信用债和可转债等资产的投资机会,基于风险和收益的平衡进行配置,以专业化的策略研究,力争获得长期回报。

固收+代表作:

富国天丰强化收益(LOF)(161010)

富国收益增强(主代码)(000810)

其中,富国天丰近1/2/3年业绩均排名同类前1/3:

注:排名数据来自海通证券,截至2021年12月31日。基金经理过往业绩不等于未来收益,基金经理管理的其他基金业绩不构成对本基金业绩表现的保证。

张洋 硕士

10年证券从业经历 近2年基金管理经验

曾任招商银行总行金融市场部交易员,招商银行总行资产管理部投资经理,平安银行总行资产管理部投资经理。交易员、银行资管出身的张洋,具备较强大类资产配置能力,擅于把握市场机会,采用分散组合投资的方式来降低基金的投资风险,通过交易盘机会增厚组合收益。

固收+代表作:

富国腾享回报6个月滚动持有(主代码012270)

基金经理介绍仅为其风格介绍,不代表具体产品的投资管理情况和预测。

截至目前,富二为客官们介绍了一批优秀的债券投资为主的“固收+”基金经理和产品,但“固收+”在广义上还包括了偏债混合型、FOF、多空对冲策略等产品类型,而各类型富二家都已集齐且仍在积极布局中~接下来也会为客官一一介绍。

注:基金经理介绍仅为其风格介绍,不代表具体产品的投资管理情况和预测。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。