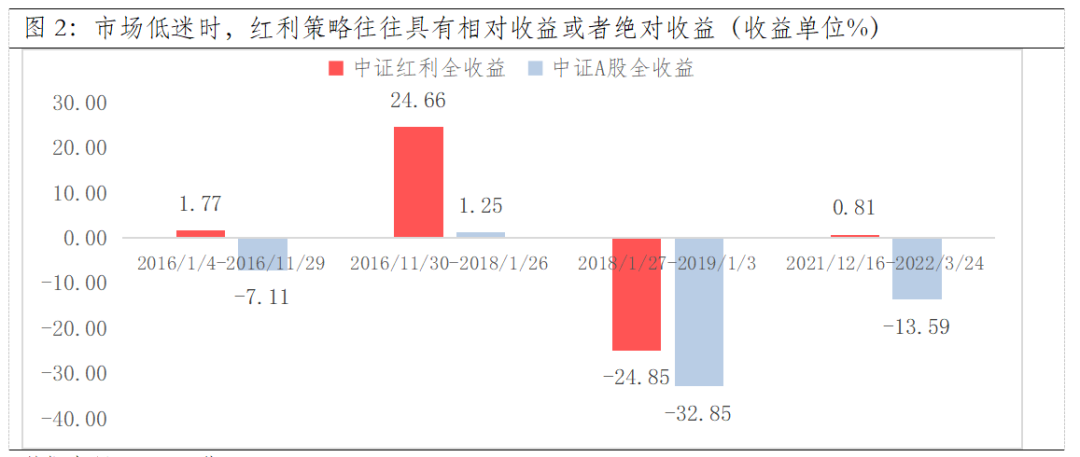

2021年底以来,A股市场整体表现低迷,2021年12月16日-2022年3月24日,中证A股全收益指数下跌13.59%,但同期中证红利全收益指数逆势上涨0.81%,近7个交易日更是大幅上涨9.12%。

回溯历史,在今年的市场环境下,基于高股息的红利策略或值得大家关注:

1)红利策略是指以股息率作为核心选股指标,选取现金流稳定、长期持续现金分红、分红比例较高的上市公司作为投资标的的选股策略。

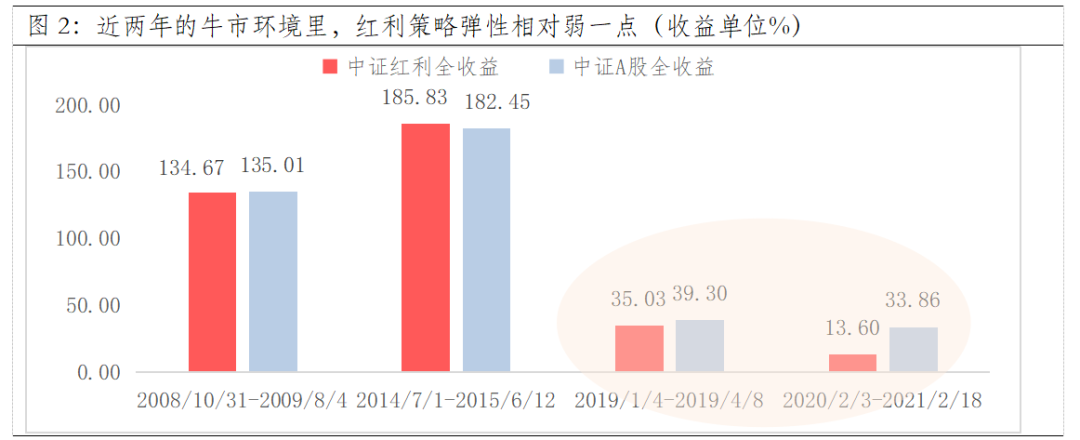

2)长期收益优于A股整体表现,前两年牛市表现弹性相对较弱是市场关注度较低主因;

3)市场低迷或是震荡时,红利策略往往具有相对收益或者绝对收益(收益大于0);

4)立足当下:①在经济下行还尚未企稳的态势中,盈利能力相对稳定、现金流充沛、治理良好的高股息公司更容易被偏爱;②在市场磨底期,较低的估值水平体现出良好的防御属性;③当前中证红利指数股息率达到5.56%,吸引力较强。

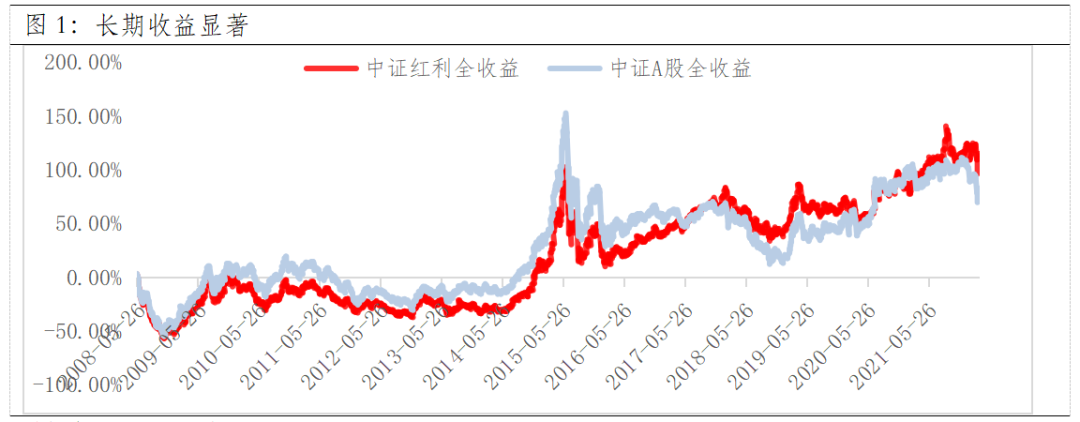

长期收益显著,但近两年关注度不高

自2008年5月26日指数发布以来,截至2022年3月24日,中证全收益指数累计上涨106.42%,同期中证A股全收益指数仅上涨75.29%。而且指数发布的时候正值熊市下跌时期,如果从2008年10月(前一轮熊市结束)开始计算,累计收益可达255.14%,年化收益达10.15%,同期中证A股全收益指数上涨192.28%,年化收益为8.52%。

数据来源:wind,截至2022-03-24

尽管指数长期表现优异,但市场近两年的关注度并不高,核心在于前两年牛市环境里,成长赛道表现尤为突出,体现出非常高的收益弹性。相比之下,高股息的红利策略稍显逊色。

数据来源:wind,截至2022-03-24

市场低迷或震荡时,红利策略往往具有相对收益或者绝对收益

在市场低迷或者震荡时,红利策略的相对优势往往是非常明显的。如2018/1/27—2019/1/3这轮熊市中,股票市场整体表现都非常差,但相较而言,中证红利全收益指数仍具有相对收益;又如,在2016年经济下行压力比较大时,市场整体表现低迷,在2016/1/4-2016/11/29期间,中证A股全收益指数下跌7.11%,同期中证红利全收益逆势上涨1.77%。并且,在后续经济企稳修复时,接力上涨,在2016/11/30-2018/1/26期间,中证红利全收益大幅上涨24.66%,同期中证A股全收益仅上涨1.25%。

数据来源:wind,截至2022-03-24

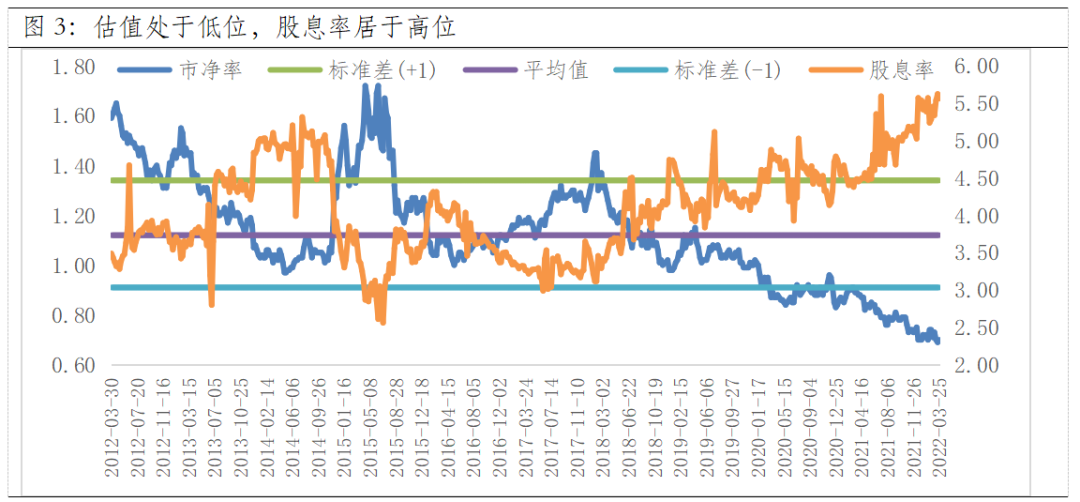

市场磨底期,红利策略值得关注

当前而言,“稳增长”政策还在发力中,经济处在下行还尚未企稳的态势里,微观层面,不少公司面临一定的盈利压力。对比之下,盈利能力相对稳定、现金流充沛、治理良好的高股息公司更容易被偏爱;此外,当前市场仍处在磨底期,市场情绪较为低迷,较低的估值水平可以体现出良好的防御属性。中证红利指数当前PE(TTM)仅为5.78倍,处于近10年0.98%分位。PB(LF)仅为0.70倍,处于近10年0.68%分位。

从股息率看,中证红利指数当前股息率(近12个月)达到5.56%,在债券、传统理财收益下行的环境里,吸引力也是在进一步凸显。

数据来源:wind,截至2022-03-24

不妨关注价值舵手孙彬管理的富国红利,以及富国量化团队管理的富国中证红利指数增强。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。