2022年政府工作报告确认2022年GDP增速目标为5.5%左右,高于此前的市场预期中枢。随着较高的GDP增速目标明确,未来“稳增长”或从政策意志转变为实际增速,市场会对二季度及以来的宏观经济应更有信心。映射到投资上,宏观经济增速好于预期,即盈利端对市场的支撑加强,对中期的A股可以更为乐观。

➤ 今年5.5%的GDP增速如何达到?

◆ 一方面是货币政策保持流动性合理充裕,降准降息等总量政策仍有“发力”空间。按照此前央行表态,政策“宜早不宜迟”的态度,一季度末或迎总量政策加码窗口期。

◆ 另一方面是财政减税和支出扩大的“组合拳”。今年财政将继续减税2.5万亿,促进消费和制造业投资复苏。此外,今年财政支出规模实际上扩大了2万亿以上,积极的财政政策会进一步保障经济的需求端稳定。

◆ 更重要,去年以来“地产收紧”的政策或有较大幅度改善,地产销售、投资等数据或逐步转正,地产复苏对宏观经济推动力度较大。节奏而言,限购和限贷放松后,3月地产销售或迎复苏,到二季度末前后土地购置、新开工数据或也迎复苏,届时会推动宏观经济实现强劲复苏。

◆ 在货币政策提供充裕流动性,财政支出继续扩大,地产迎“松绑”的背景下,中期对宏观经济状态更为乐观,进而盈利对股市的支撑也更为积极。短期则要关注本轮经济下行惯性何时见底,经济下行一旦见底,市场或迎基本面和流动性同步改善的“渐入佳境”阶段。

◆ 就短期市场节奏而言,风险因素要关注西方对俄制裁的外溢通胀风险,布局机遇则关注一季报及其预告中蕴含的市场主线,或是成长下一轮反转行情的机遇。

◆ 行业配置上,A股的成长股和周期、旅游等板块呈现资金“跷跷板”,当成长类的赛道股表现偏弱时,周期、旅游等板块往往获得资金青睐,本质上是当前A股的存量资金格局,资金难以支撑“多点开花”。

◆ 短期行业配置需关注油价走势,若高油价维持,通胀担忧会继续压制成长板块,即周期、旅游等板块占优。若冲高的油价出现迅速回落,那么成长板块在估值已经具有性价比的背景下,极大概率有反攻机遇。

◆ 当前油价走势的核心扰动是俄乌地缘风险,若俄乌冲突有缓解甚至消退的迹象显现,那么市场特别是成长板块或迎来明确的做多信号。

➤ 行业配置:均衡配置

● 高成长主线。近期以新能源车、光伏、风电、CXO、军工等为代表的高成长已经阶段性企稳,随着估值逐步进入合理区间,拥挤度大幅下降,或延续震荡修复,且在一季报业绩验证后或有更佳表现。

● 稳增长主线。与宏观政策“稳增长”基调强相关的建筑、建材、央企地产、银行等或可作为防御和降低组合波动的选择。

● 通胀主线。俄乌冲突迅速推高油价,通胀压力抑制全球股市表现,短期从对抗波动的角度,或可关注石油石化、煤炭等周期品涨价的投资机会。

● 困境反转主线。随着天气转暖,疫情趋弱,防控逐步放松,政策纾困进一步发力,复苏力度有望显著增强的旅游、交运相关行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

2022年政府工作报告确认2022年GDP增速目标为5.5%左右,高于此前的市场预期中枢。随着较高的GDP增速目标明确,未来“稳增长”或从政策意志转变为实际增速,市场会对二季度及以来的宏观经济应更有信心。映射到投资上,宏观经济增速好于预期,即盈利端对市场的支撑加强,对中期的A股可以更为乐观。

➤ 今年5.5%的GDP增速如何达到?

◆ 一方面是货币政策保持流动性合理充裕,降准降息等总量政策仍有“发力”空间。按照此前央行表态,政策“宜早不宜迟”的态度,一季度末或迎总量政策加码窗口期。货币政策会进一步发力,引导资金从“宽货币”向“宽信用”过渡,使得流动性对实体经济和股市支撑加强。

◆ 另一方面是财政减税和支出扩大的“组合拳”。今年财政将继续减税2.5万亿,以稳市场主体,促进消费和制造业投资复苏。此外,虽然财政赤字率有所回落,但考虑国企上缴利润较高等因素,今年财政支出规模实际上扩大了2万亿以上,积极的财政政策会进一步保障经济的需求端稳定。

◆ 更重要,去年以来“地产收紧”的政策或有较大幅度改善,地产销售、投资等数据或逐步转正,地产复苏对宏观经济推动力度较大。目前郑州等部分大城市已经全面放松限购,两会中提及的“保障住房需求”和“新市民购房需求”都是地产政策迎较大力度“松绑”的明确线索。节奏而言,限购和限贷放松后,3月地产销售或迎复苏,到二季度末前后土地购置、新开工数据或也迎复苏,届时会推动宏观经济实现强劲复苏。

◆ 在货币政策提供充裕流动性,财政支出继续扩大,地产迎“松绑”的背景下,中期对宏观经济状态更为乐观,进而盈利对股市的支撑也更为积极。短期则要关注本轮经济下行惯性何时见底,经济下行一旦见底,市场或迎基本面和流动性同步改善的“渐入佳境”阶段。

◆ 就短期市场节奏而言,风险因素要关注西方对俄制裁的外溢通胀风险,布局机遇则关注一季报及其预告中蕴含的市场主线,或是成长下一轮反转行情的机遇。

Part 2

行业配置思路

A股的成长股和周期、旅游等板块呈现资金“跷跷板”,当成长类的赛道股表现偏弱时,周期、旅游等板块往往获得资金青睐,本质上是当前A股的存量资金格局,资金难以支撑“多点开花”。

短期行业配置需关注油价走势,若高油价维持,通胀担忧会继续压制成长板块,即周期、旅游等板块占优。若冲高的油价出现迅速回落,那么成长板块在估值已经具有性价比的背景下,极大概率有反攻机遇。

当前油价走势的核心扰动是俄乌地缘风险,若俄乌冲突有缓解甚至消退的迹象显现,那么市场特别是成长板块或迎来明确的做多信号。

Part 3

本周市场回顾

(一)市场行情回顾

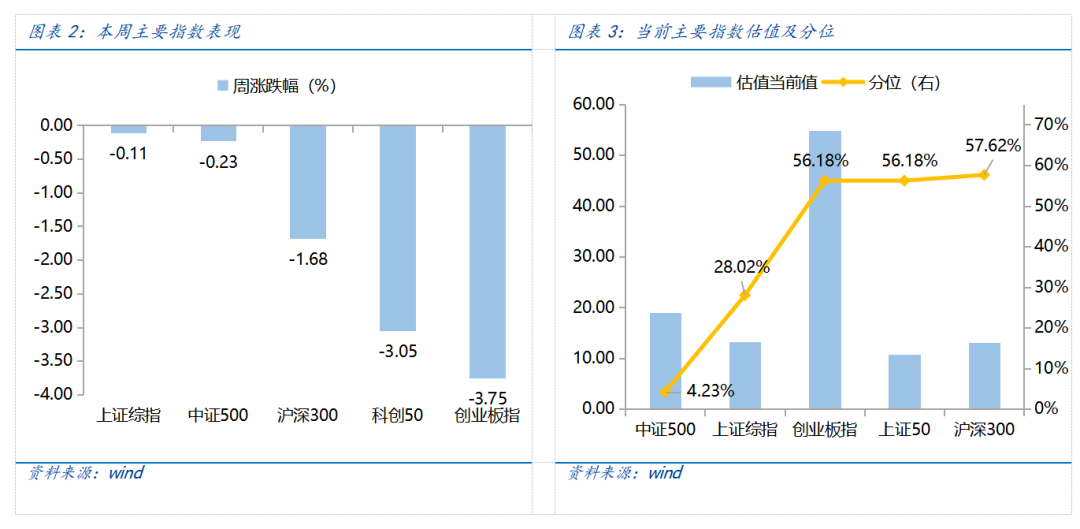

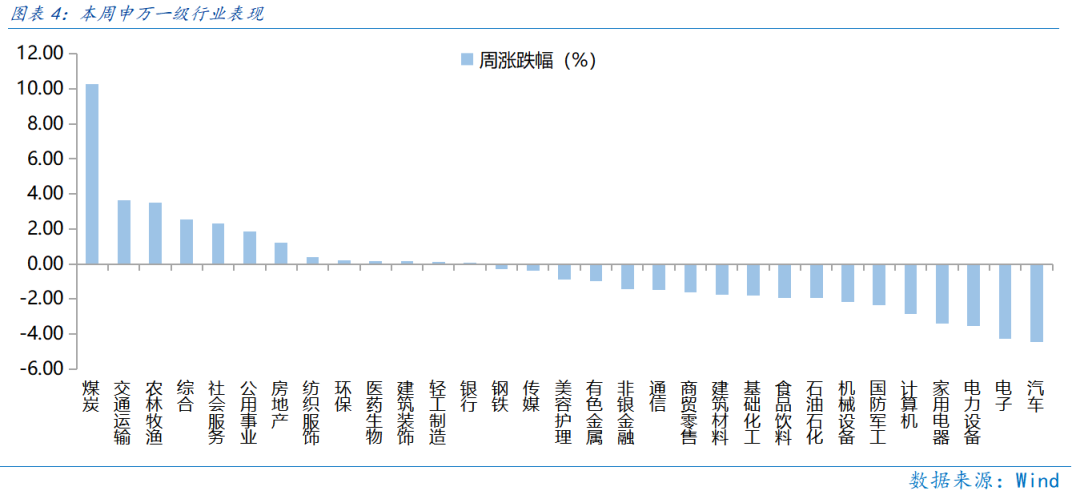

近一周,稳定风格占优。近一周,上证指数下跌0.11%,创业板指下跌3.75%,沪深300下跌1.68%,中证500下跌0.23%,科创50下跌3.05%。风格上,稳定、金融表现相对较好,成长、消费表现较差。从申万一级行业看,表现相对靠前的是煤炭(10.25%)、交通运输(3.65%)、农林牧渔(3.49%)、综合(2.52%)、社会服务(2.3%);表现相对靠后的是汽车(-4.47%)、电子(-4.26%)、电力设备(-3.54%)、家用电器(-3.41%)、计算机(-2.85%)。

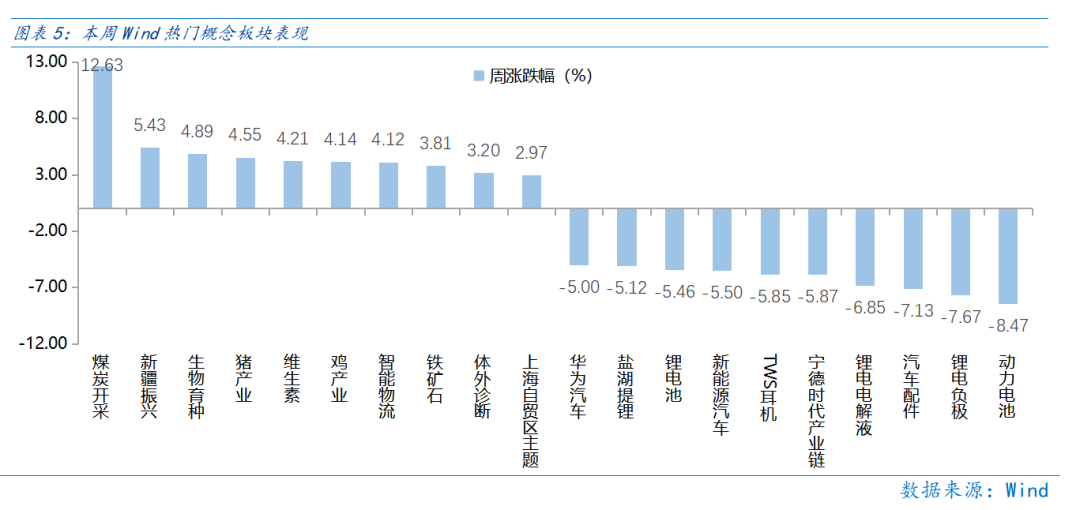

本周煤炭开采板块走强,地缘政治因素催高煤炭,市场情绪探底锂电产业遇冷。从Wind热门概念板块来看,表现相对靠前的是煤炭开采(12.63%)、新疆振兴(5.43%)、生物育种(4.89%)、猪产业(4.55%)、维生素(4.21%);表现相对靠后的是动力电池(-8.47%)、锂电负极(-7.67%)、汽车配件(-7.13%)、锂电电解液(-6.85%)、宁德时代产业链(-5.87%)。俄乌局势影响扩散,国际能源形势日趋紧张,俄罗斯煤炭出口业务受阻,高油价下煤制燃料盈利显著改善,周内煤炭开采相关个股热度居高不下。

(二)资金供需情况

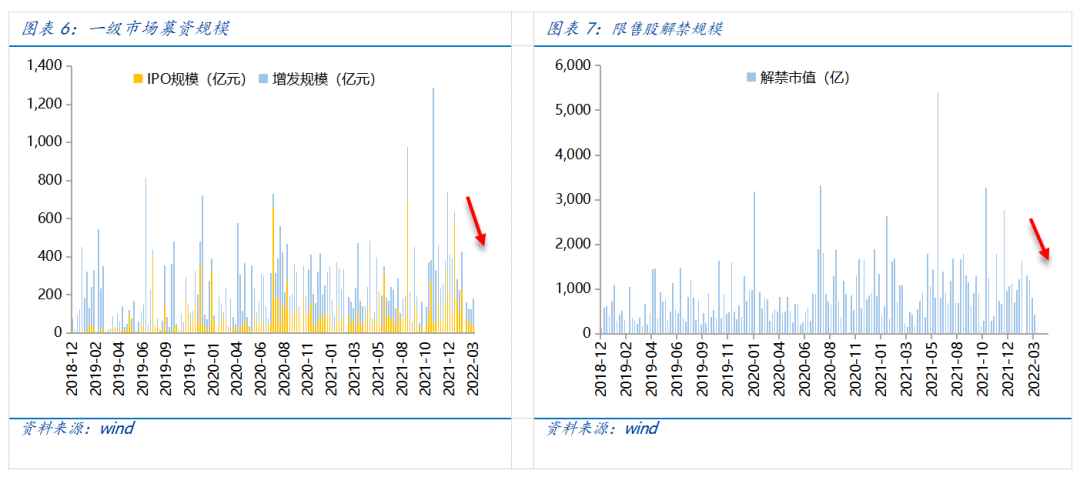

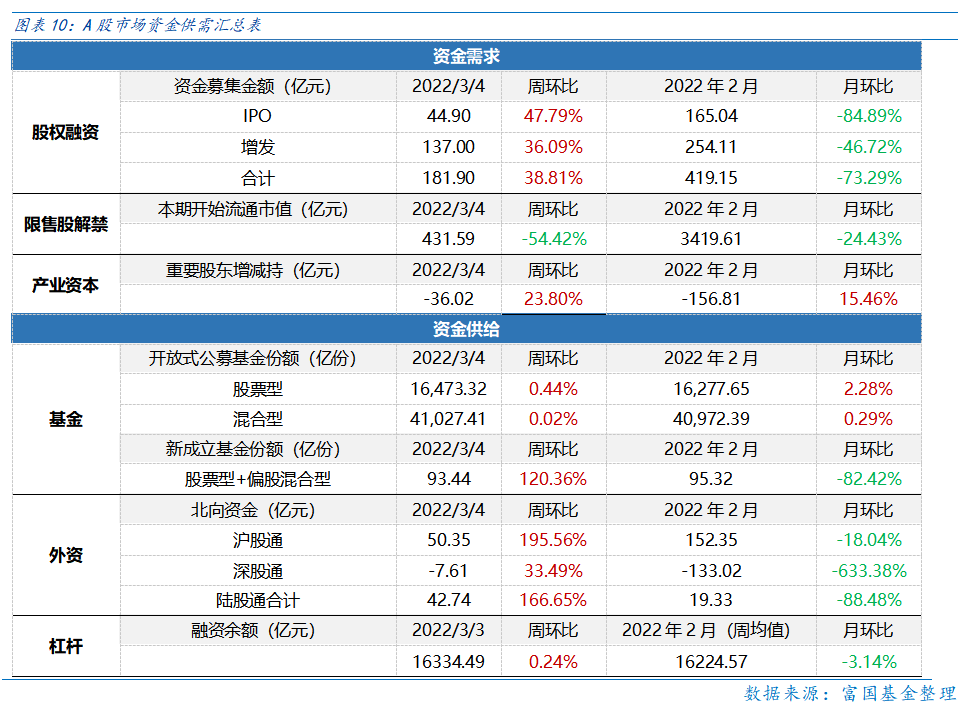

资金需求方面,本周一级市场规模回升,限售股解禁压力减小,重要股东减持规模增加。本周一级市场资金募集金额合计181.9亿元,较上周增加38.81%;结构上,IPO募集44.90亿元,周环比增加47.79%;增发募集137亿元,周环比增加36.09%。本周限售股解禁规模合计431.59亿元,周环比减少54.42%,根据目前披露的数据,预计下周解禁规模约9.08亿元,解禁压力将再度大幅下行。本周重要股东减持36.02亿元,上周减持34.27亿元,减持规模略增。

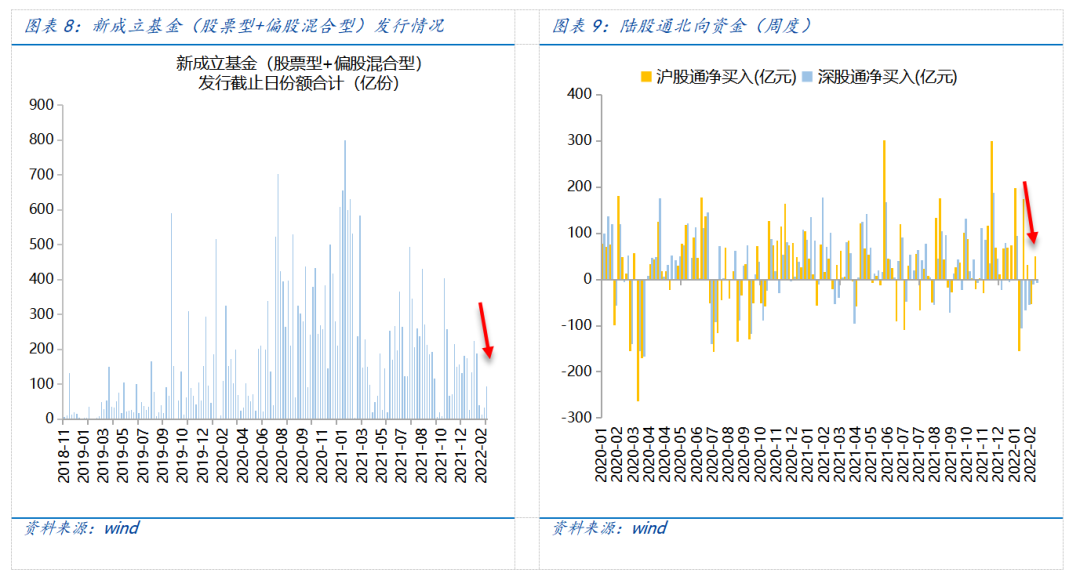

资金供给方面,本周基金发行持续回暖,北向资金转向净流入。本周北向资金净流入42.74亿,较上周增加166.65%,其中沪股通净流入50.35亿元,深股通净卖出7.61亿元。本周新成立股票型及偏股混合型基金份额合计93.44亿份,环比增加120.36%,显示基金发行持续回暖。本周开放式公募基金份额较稳定,其中股票型份额微增至16473.32亿份,混合型份额微增至41027.41亿份。

Part 4

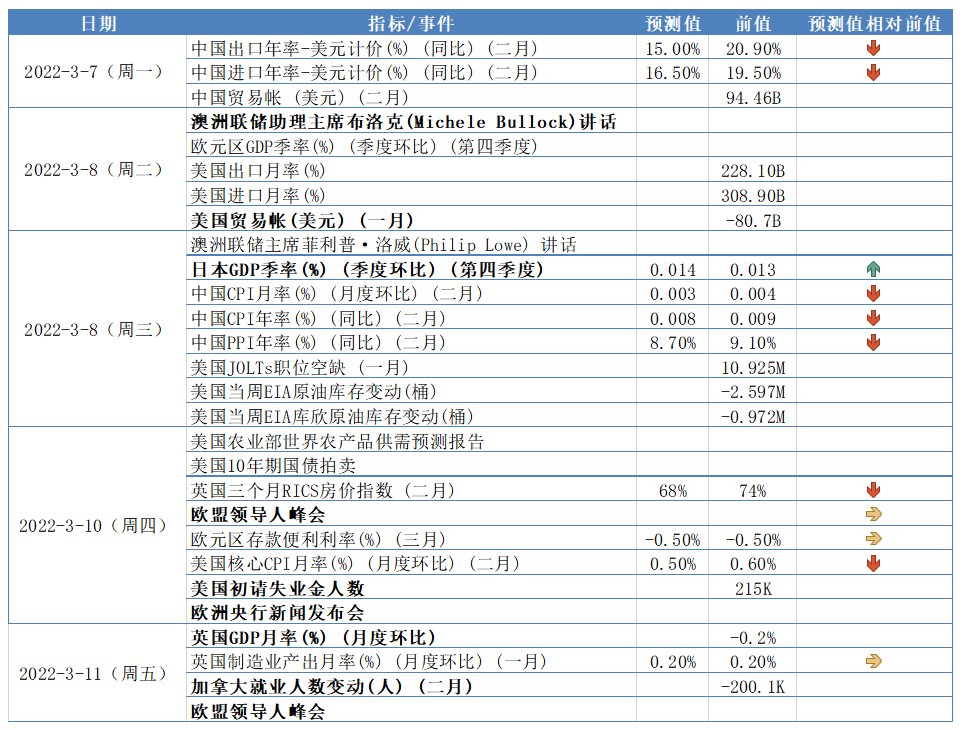

下周宏观事件关注

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。