近期,级掌柜留意到两则关于汽车行业发展方向的新闻:

在4月初国内某内燃机龙头上市公司发布会上,该企业的董事长给新能源车行业泼了一盆冷水,其表示:新能源行业近几年比较热闹,一窝蜂都上了,然后大家又无序竞争,新能源的整车,特别是乘用车,将会出现一次灾难性的产能过剩。

与此相对,国内某新能源汽车龙头公司在近期宣布停止燃油汽车整车生产,这意味着其正式告别“燃油时代”,基本完成电动化转型,成为全球首家正式停产燃油汽车的车企。

上述两则新闻代表了汽车行业发展的两个方向:传统动力or新能源?

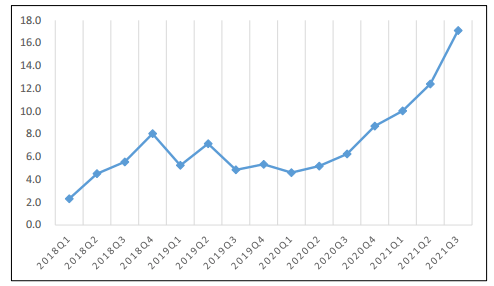

对于这个问题,我们可以从新能源车的渗透率的数据上寻找答案。根据中汽协的数据,2021年12月新能源汽车的市场渗透率达到19.1%,持续走高。根据产业经验,10%是导入期到成长期的分界点,超过10%后产业将迎来快速的增长,显然行业目前已处于高速增长期。

图1:新能源汽车的渗透率逐步提升

数据来源:中汽协,华福证券研究所

对于这一产业变革,资本市场已有充分的体现,2020年与2021年,代表新能源车核心组件电池的中证电池指数分别上涨140%与52%。

随着新能源汽车的不断渗透,电池之后,下一个风口在哪里?

就这个问题,业内有一句话流传甚广:“前半场电动化,后半场智能化”。如何去理解这段话,级掌柜建议您可以去逛几个新能源汽车4S店,你会发现现在买车销售推荐的卖点不再是这辆车的续航有多么多么牛掰,充一次电可以跑多少多么远,而是更多集中于这款车有多么智能,安装了多少个芯片,算力有多么强大。(上述场景为级掌柜同事近期亲身经历

管中窥豹,可见一斑。

而在智能化方向上,自动驾驶永远是我们最关心的议题。

自动驾驶到了什么阶段?

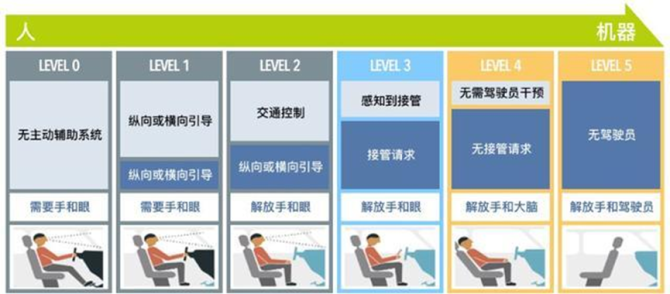

按照自动驾驶中驾驶员的参与程度,分为L0-L5一共6个阶段,目前我国在自动驾驶的应用上,普遍认为是在L2阶段,也即车辆具备自动驾驶的功能,但仍需驾驶员主导驾驶,而更高阶的L3阶段自动驾驶系统则可以代替驾驶员监控驾驶环境。

图2:自动驾驶的级别划分

数据来源:网络整理

根据中泰证券的研究,目前L2级别的汽车渗透率已经迈入20-50%的快速发展阶段,L2级别的自动驾驶功能将逐渐成为中高端车型的标配。因此,中泰证券认为2022年将是从L2到L3进步的窗口期。

所以,车企端(供给端),已经做好了自动驾驶升级的准备。

那么监管对于自动驾驶又是什么态度?

本月初,市场监管总局等五部委联合发布《关于试行汽车安全沙盒监管制度的通告》,业内人士称此举将利好汽车的自动驾驶在真实场景中的应用推广。

首先,什么是沙盒监管?

指先要划定一个范围,对在“盒子”里面的企业,采取包容审慎的监管措施,同时杜绝将问题扩散到“盒子”外面,属于在可控的范围之内实行容错纠错机制,并由监管部门对运行过程进行全过程监管,以保证测试的安全性并作出最终的评价。

翻译过来就是:在限定的范围内,给予一定的监管自由度。

其次,沙盒监管面向的对象是什么?

沙盒监管的对象是在车辆中使用的环境感知、智能决策、协同控制等前沿技术,或实现各级别自动驾驶、远程升级等新功能新模式。

上述可以看出,沙盒监管尤其面向智能驾驶中的前沿技术。

沙盒监管对于行业的意义是什么?

行业有分析师认为,“沙盒监管”尤其利好当前发展仍受挑战的前沿技术,特别是L3级及以上级别的自动驾驶技术。“沙盒监管”为技术的先试先行开辟了新通道,有利于前沿技术的实践验证和快速落地,让相关产业链公司敢于开垦技术领域的“试验田”。

所以,监管也对自动驾驶升级做好了准备。

虽然车企和监管都已经做好准备拥抱自动驾驶,但智能汽车最近的表现实在是拉跨。今年以来跌幅超过36%,在所有成长行业中也算是“名列前茅”。

级掌柜复盘了一下,智能汽车下跌的核心原因是:

(1)海外加息影响,成长风格的估值整体承压;

(2)国内疫情影响了交付进度、压制了购车需求。而且锂钴涨价导致新能车车企宣布涨价,市场对涨价的接受度还有待观察。

但跌到这个位置,智能汽车板块也迎来了一个好消息:估值跌到了非常合理的位置。

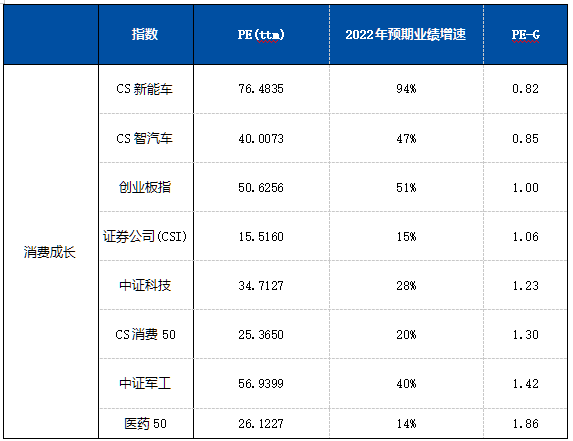

级掌柜统计了几个热门成长行业的PE-G数据,发现智能汽车和新能车当前的PE-G都跌到了1倍以下,处于“估值-盈利”匹配的区间。而且相较于其他成长行业,智能汽车和新能车的PE-G水平都相对更低。

图3:重点板块近期PEG数据

数据来源:wind,截至2022Q1

那么后续对于智能汽车该如何操作呢?

级掌柜近期看到一家券商策略首席关于房地产板块的观点:“如果现在大家手里有地产股,地产数据越差你越安全,因为地产数据越差它接下来还是稳增长,所以你就安全。”乍一看可能和我们的认知相悖,但是仔细想来不无道理,因为市场大多时候交易的是预期。只要后面疫情缓解,交付改善,智能汽车板块或有弯道超车的机会。对于这种长期景气向上的板块,这种时候可以关注“逢跌布局”。

所以板块“倒车接人”,你要上车吗,认准车牌号:智能汽车ETF(515250)!

级掌柜有话说:只谈干货,不谈风月