开年A股大跌,现在复盘下来,主要是“内忧外患”两个利空:

➤ 内忧:房地产下行周期,带来的国内经济下行压力

➤ 外患:俄乌冲突背景下,海外通胀大幅提升,为了压低“通胀预期”,美联储(美国的央妈)表示要加息缩表,美债利率提升。

从股票定价公式——价格=估值*盈利(基本面)看,内忧拖累了“基本面”,外患拉低了“估值”。所以今年年初,我们面对的是估值、盈利双杀的最差组合。

利空发酵1个季度了,但是A股还是半死不活。那么问题来了,“Double Kill”的阴霾还笼罩在A股头上吗?

内忧:疫情扩散,经济雪上加霜

年初,大家最担心的是房地产下行压力,但是到了4月,大家猛然一看3月的经济数据,发现:疫情所到之处,才是经济至暗之时。

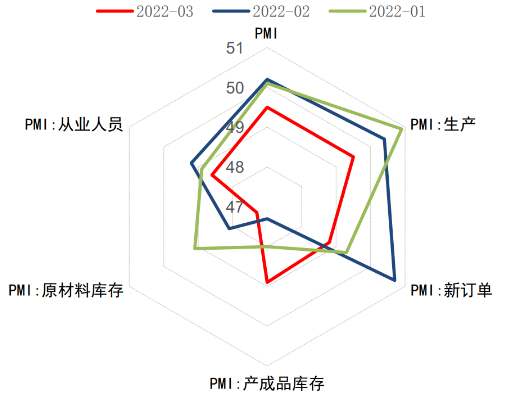

根据PMI数据,3月PMI下降到49.5——50荣枯线以下,和2月份的50.2比较,环比出现了快速下行。

再来看PMI分项,代表供给的生产、和代表需求的新订单,双双下降到50荣枯线以下,供需双弱格局,赤裸裸的展现在数据上。

统计局刚刚披露的经济数据,同样印证了这个观点:

需求端:3月社会零售总额同比增长-3.5%,这个数据是有史以来(除了2020.2-2020.4疫情刚扩散的时候),最差的需求数据了。没错,大家都被关在家里不消费了。

工业端:3月规模以上工业增加值同比实际增长5%,相对于今年1-2月,下降了2.5%,其中,制造业下滑更多,较2月下降了2.9%。

所以,经济下行压力的“内忧”,现在是雪上加霜。

但是,有个词叫做“否极泰来”。

级掌柜认为,这个“泰”可能从两方面来:

➤ 从数据看,上海确诊人数开始拐头向下,“复工复产”也在逐步推进。预期角度,疫情对经济的压制,可能已经到了最差的阶段,“边际改善”是个好词。

➤ 5.5%左右的GDP增长目标还顶在头上,3月这么不好看的数据,大概率会倒逼“稳增长”政策密集出台。最近很多城市都出台了房地产放松政策,央妈也宣布了降准,也算验证了这个推断。

所以,级掌柜认为,“内忧”虽然还在,但风险却在边际缓解。

外患:眼下蜜月期,下个月有波动

外患的核心是通胀太高,导火索事件是美联储收紧流动性。

4月7日美联储发布了3月议息会议纪要,相当于把眼下能放的狠话都放了:加息50BP(以往每次加息25BP)、月度最高缩表950亿(以往缩表的月度上限还不到500亿)。

市场先跌为敬,一定程度上计价了5月美国加息缩表的预期。所以级掌柜认为,5月之前,A股反而处在“外患”的蜜月期。因为已经很难再鹰了。

但是,美联储的鹰派表态可能并没有结束。因为“通胀预期”仍在高位——市场预期,5月中旬发布的4月美国CPI依旧在8%以上。核心问题没有解决,美联储大概率不会突然变鸽。

所以外患还顶在A股头上,只不过短期压制A股的的概率比较低了。

总台来看,两大“利空”,一个演绎到了“最差”的时候,另一个进入了“蜜月期”,混合效果可能是:

A股短暂的稳住了(下行空间有限),但离反转还很远(上行空间有限),如果突然来了个利好消息(疫情好转、稳增长政策、经济数据好于预期等),之前跌的多的板块还有可能弹上一弹。

从基金投资上看,在这个时候,不能太过乐观、更不宜悲观。

➤ 长线投资者:对于那些跌出价值、行业趋势长期向好的板块,比如:智能汽车、军工、大数据等,现在大概率可以左侧布局,毕竟估值已经很便宜了。此外,“定投”是个好方案。

➤ 短线投资者:价值+成长+逆境反转,均衡配置。价值受益于“稳增长”政策、对美国加息的敏感性相对更低,但是涨了这么久之后性价比不算高;成长低位布局,增加进攻力;疫后修复一旦反弹,弹性更高。以“均衡”组合的不变,或许可以应万变。

相关基金:

价值:价值100ETF(512040)

成长:智能汽车ETF(515250)/军工龙头ETF(512710)

逆境反转:旅游ETF(159766)/农业ETF(159825)

级掌柜有话说:只谈干货,不谈风月