富二给大家介绍过很多次“固收+”策略,相信大家对什么是“固收+”应该不陌生了,那么到底什么样的“固收+”产品才算得上优秀呢?正所谓有趣的灵魂万里挑一,作为攻守兼备的代名词,一只优秀的“固收+”产品的灵魂在于兼顾收益、回撤与弹性。正如《孙子兵法》中所说:“先胜而后求战”,在力争获取基础收益的同时,怎么“+”也很重要。富二家就有这样一位基金经理,为人低调,业绩高调,深谙“固收+”的攻守道。他就是,俞晓斌。

富国双债增强债券型基金 俞晓斌

可以看出俞晓斌管理的产品类型很丰富,这离不开他在固收领域默默耕耘近15年,对各类资产的认知“聚沙成塔”,逐步形成了覆盖纯债、转债和股票资产的投资能力圈。

他认为,“固收+”的收益来源主要是三大类资产:债券、转债和股票。债券投资一直是他的老本行,无论是交易层面还是组合构建都有丰富的经验;后来他用了较长的时间观察学习转债,先用小仓位在转债上做“实验”,从而慢慢找到对自己来说有效可行的方法,他认为要把转债这个工具利用好,可以有效和组合中的股票部分进行对冲;再扩展到股票投资上,他觉得不仅要有充分的理论知识还要结合中国市场的特征,选股会更关注区间胜率,希望在相对短的时间周期中实现投资目标。

他特别强调投资框架的慢慢积累,收益并不是来自某一个阶段特别突出的业绩,而是长期不断做高胜率投资,实现长期业绩的厚积薄发,而俞晓斌的“固收+”攻守道在他管理的产品中得到了淋漓尽致的体现,在其管理的诸多产品中,富国双债增强债券型基金(A类:010435)就是极具代表性的一只“固收+”产品。

所谓“双债”指的是信用债和可转债。富国双债增强(A类:010435)以信用债打底,获取组合基础收益;可转债增强,提高组合收益弹性;适度把握权益资产的投资机会,增加组合进攻性。其中,债券资产的投资比例不低于基金资产的80%,对权益资产的投资比例不超过基金资产的20%。

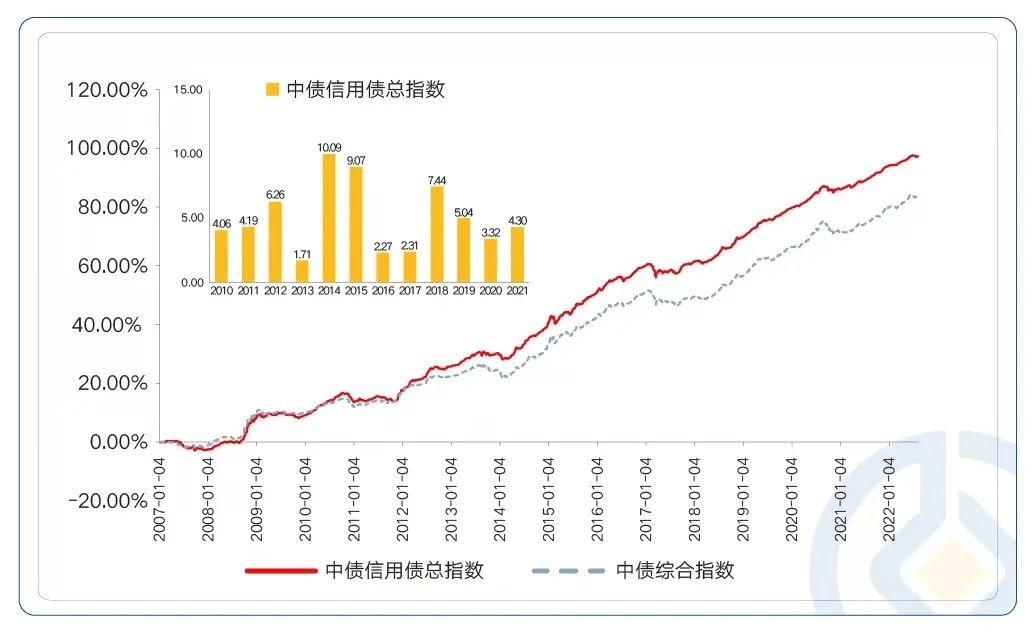

信用债打底:wind数据显示,相比整体债市,信用债具有超额回报;且2010年以来,信用债指数每年益均为正。

数据来源:wind,截至2022-03-31。

可转债增强:灵活的可转债本身是“攻守兼备”的投资品种。可转债的“债性”限制了股市调整时期的下跌空间,而转股期权的“股性”为投资者提供分享股市上涨的机会。转债前期维持低仓位,主要是偏债型转债,前期市场调整时也体现出了相对收益,后续等待转债估值回归合理水平,择优选择个券。

wind数据显示,截至2022年3月31日,全市场可转债的数量达到了419只。可转债市场正处于“大扩容时代”,有数百支转债可供选择,拥有更多挖掘优质个券的机会。

权益资产助攻:作为“固收+”产品中“+”的部分,是“固收+”战场上的必争之地,考验的是基金经理大类资产配置的能力。本基金将更多在价值蓝筹股的范围内进行选择,同时覆盖具有长期增长潜力、估值合理的优质赛道标的。在严控风险的前提下,力争为持有人获得可持续的长期业绩回报。

当然,基金经理会根据宏观经济及金融市场运行趋势动态确定大类资产比例,做到资产配置的动态平衡。

说到这里,优秀的“固收+”兼顾收益、回撤与弹性可不是纸上谈兵,富国双债增强是不是一只优秀的“固收+”咱们看业绩就知道。

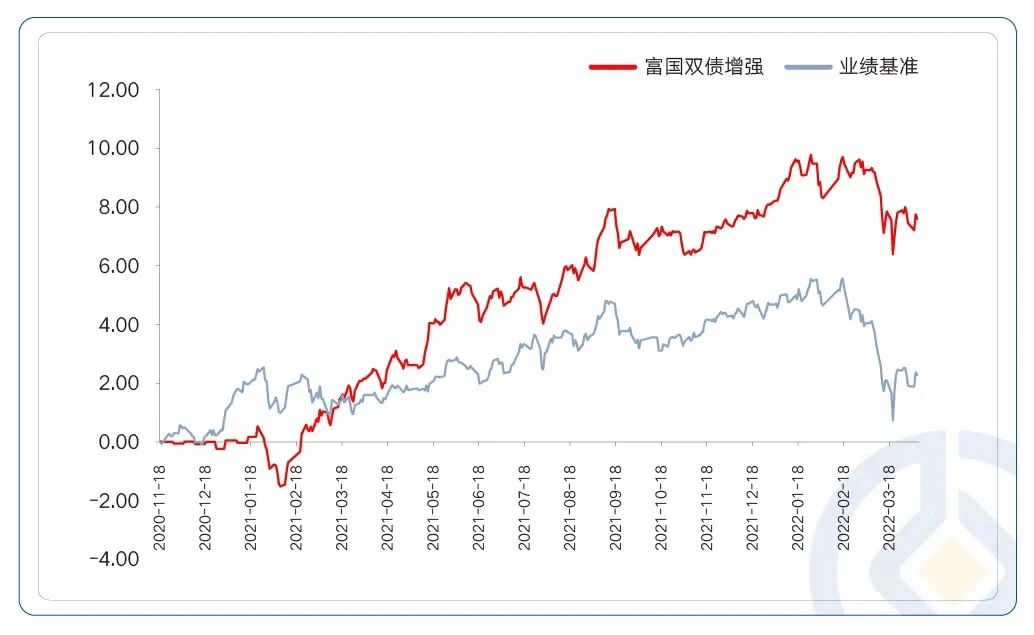

富国双债增强A成立于2020年11月18日,自基金合同生效起至今,历经市场大幅波动,净值增长率达7.57%,同期业绩基准仅为2.27%,表现优异!

注:走势图来自基金定期报告,截至2022-03-31。富国双债增强A成立于2020年11月18日。2021年收益率及同期基准收益率为8.53(3.86%),数据来自基金定期报告,截至2021-12-31,俞晓斌自2020年11月18日起任基金经理。基金经理过往业绩不等于未来收益。市场有风险,投资需谨慎。

富国双债增强债券型基金(A类:010435)5月10日起代销机构有售,欢迎客官们探索俞晓斌的“固收+”攻守道!

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。