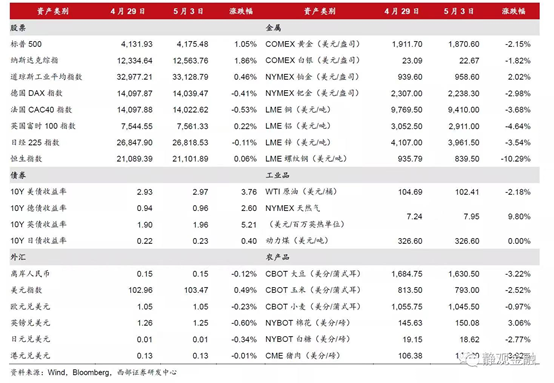

1

五一期间海外市场表现

股市:

◆美股三大股指均上涨

◆欧日股市涨跌不一

◆香港:主要指数先涨后跌

债券市场:

◆欧美日债券利率均上行,其中英美债券利率上行速度加快

商品市场:

◆工业金属:均大幅下跌,螺纹钢大跌10%+,铜价回调近4%

◆贵金属:黄金下跌2.15%,白银下跌1.8%

外汇:

◆美元继续上涨,涨幅约0.5%

◆离岸人民币小幅下跌

2

欧美通胀数据再创新高,今晚美联储公布5月议息决议。

◆ 美国3月PCE同比增长6.6%,续创40年新高;核心PCE同比5.2%,较前月下降0.2个百分点。

◆ 欧洲4月调和CPI同比7.5%,再创新高;欧3月PPI同样创出新高。欧洲加速能源去俄化,令其通胀形势差于美国,德国能源对俄依赖度最高,通胀形势最为严峻。

解读:欧美通胀均处于高位,欧美可能会提升货币政策紧缩概率。

5月5日2:00,美联储将公布FOMC会议利率决议。在4月,多位美联储高管已经给出5月FOMC会议中将会加息50BP的明示或者暗示,其中美联储主席鲍威尔在4月25日表示将在利率方面采取稍快的动作,且会在5月的会议上讨论加息50BP。此外,根据3月议息会议纪要,美联储将于5月份开始缩表,缩表仍以到期不再投资方式进行,每个月缩表规模最高或达950亿美元(美债600亿,MBS 350亿)。

如果美联储加息缩表幅度超出市场预期,可能会对A股市场估值形成冲击。但如果符合市场预期,短期市场可能会由于“利空落地”而短暂反弹。

3

4月我国经济数据:4月官方制造业PMI为47.4%,预期47.3%,前值49.5%;非制造业PMI为41.9%,预期46.0%,前值48.4%。

解读:受疫情影响,4月我国经济数据快速回落,非制造业PMI低于预期。拆解内部原因,疫情拖累供应链是4月制造业PMI下滑注意,因此需密切关注上海社会面清零后,物流供应链的改善情况。此外,服务业和建筑业景气度双双走弱,表征疫情已经深入影响服务业消费和开工情况。

亮点在于:疫情期间保障民生物资供应需求拉动下的农副食品加工(57.3%),基建适度超前带动的土木工程建筑业(61.0%)等景气水平较高。后者表明基建仍是经济亮点。

对市场影响:经济下行压力加大,后续有望“否极泰来”,泰分为两方面:

上海疫情逐步降温,疫情对经济的冲击压力有望边际缓解,经济下行风险可能下行;

倒逼政策快速发力:4.29政治局会议明确指出,“努力实现全年经济社会发展预期目标,保持经济运行在合理区间”,进一步夯实了3.16金融委会议之后确立的政策底部,也意味着后续将继续加大宏观调控政策力度。

后续密切关注稳增长政策和疫情情况。

4

根据新华社消息:北京调整入境人员隔离时间至“10+7”:从之前的“14+7”,缩短为“10+7”,算是印证了4月初关于疫情防控政策调整的传闻。

解读:4月12日,市场出现8个隔离口岸城市的隔离时间调整为“10+7”的传闻,当天中证旅游指数大涨8%,可见市场对于“疫情防控”的敏感度较高。北京官宣,也进一步验证过了“动态清零”原则下,防疫政策会根据病毒特性、疫情扩散情况进行灵活调整。

5

金属价格为什么均大幅下跌?

原因:

1)宏观层面,海外主要经济体美、德、日4月制造业PMI普遍回落的新增利空,叠加美联储5月大幅加息的一贯担忧;

2)微观层面,LME基本金属近期去化不畅。

后市看法:

1)历史复盘来看,美国加息对于铜的影响利大于弊,且随着中国在基本金属定价上占据绝对话语权,2009年之后,加息与铜等基本金属相关性弱化;

2)“海外好,中国差”的宏观背景已持续近1年,后续即便海外经济有风险,但中国经济也将大概率走出低谷,从而更有力支撑传统需求,近期政治局会议进一步增大概率;

3)国内微观层面,上海为主的疫情数据显示有所好转,需求最差阶段或已过去,最新一期基本金属全球显性库存在中国主导下重回去化通道。

级掌柜有话说:只谈干货,不谈风月