本周“复苏兑现”行情继续展开,市场上行的高度与经济复苏的强度密切相关得到持续验证。贸易数据指向出口复苏,社融放量指向“稳增长”政策落地,二者是本周行情的重要支撑。向前看,经济经历5月至今的疫后复苏后,复苏节奏或由“快”转“慢”,对应A股上行斜率或逐步放缓,波动扩大或难免。

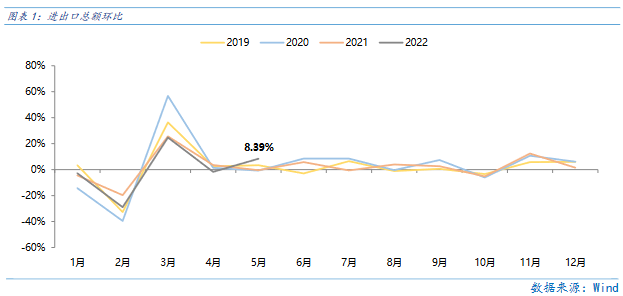

贸易数据验证出口复苏。进出口数据均环比改善且力度高于往年,兑现“出口复苏”支撑行情延续。

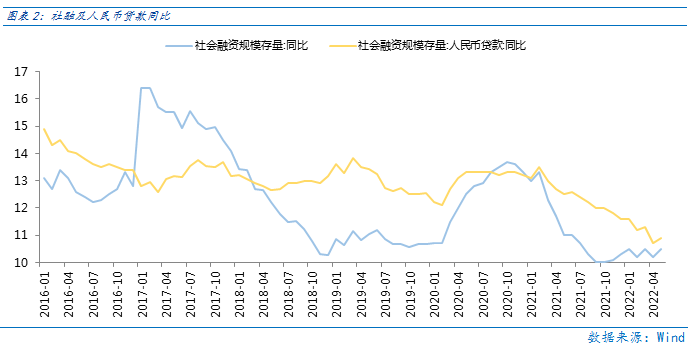

社融放量指向“稳增长”政策发力和疫后经济脉冲式复苏,长期贷款增长尚未恢复,经济内生动能修复尚需时间,社融结构有进一步优化空间。

下周三将公布5月中国经济数据,由于PMI、贸易、社融数据已经兑现5月基经济复苏,经济数据影响力下降,但数据中的结构性变化依旧值得关注。

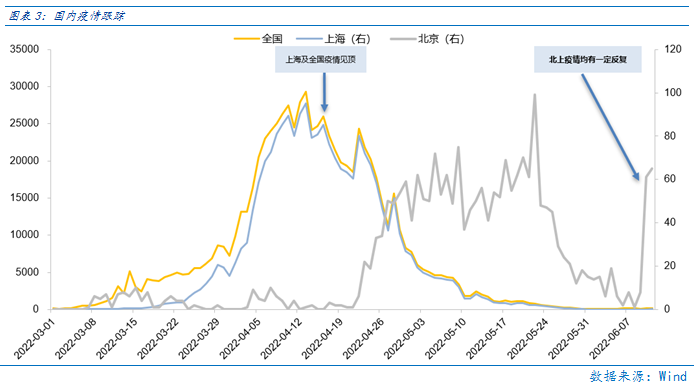

北上疫情均有反复,现有疫情规模无碍市场复苏信心,核心是看疫情是否导致封控重启,进而对经济造成显著冲击。

海外而言,6月美国通胀读数再创新高,或使得下周联储议息会议强化紧缩,短期美股仍在高波动期,对A股构成负面扰动。6月联储即将启动缩表,“紧缩交易”或使美股进入波动期,而超预期的通胀数据会进一步扩大波动。

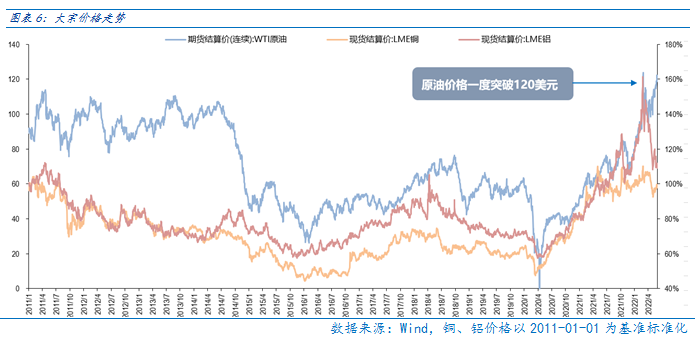

通胀是全球股市的核心压制,当前大宗商品价格仍在反弹轨道,这是6月市场运行的主要风险之一。近期原油等大宗商品价格持续反弹,WTI原油价格突破120美元/桶,若高通胀延续对全球股市特别成长股构成压制,但对通胀受益的石油石化、煤炭和农业有所推动。

“复苏兑现”行情月度展开后,未来市场上行斜率或放缓。短期A股主要矛盾依旧是“以我为主”,关注经济复苏力度,在“常态化疫情防控”下经济延续复苏的话,市场向上大趋势未改,但由于经济复苏已有兑现,市场上行斜率或放缓,且要关注疫情扩散超预期对市场的负面冲击。而美国超预期的通胀和议息会议召开在即或扩大美股波动,对A股形成扰动。在中美复苏节奏错位的背景下,美股波动更多是负面弱传导而非A股的主要影响因素。

➤ 行业配置:

行业配置上,“复苏兑现”行情上行斜率放缓和美国通胀超预期的背景下,受益于通胀的高通胀板块或表现出超额收益,而业绩长期弹性较大的成长板块和疫后复苏板块更强调着眼长期,逢低配置。

高通胀板块:在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

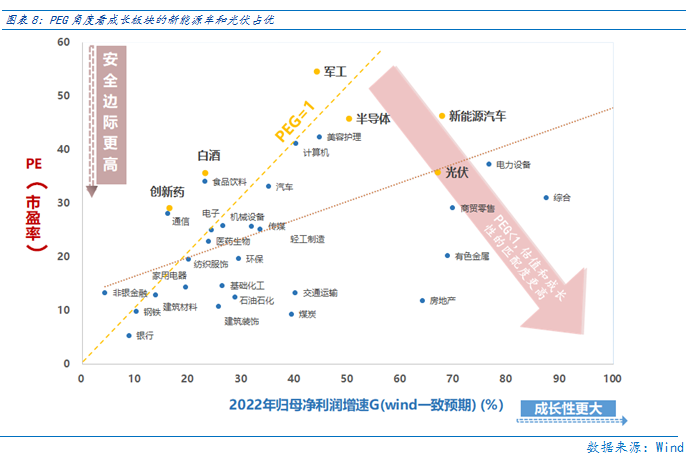

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、军工、半导体等行业PEG角度仍有估值性价比。

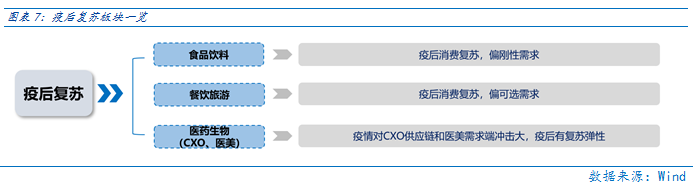

疫后复苏板块:受益疫情趋缓,前期跌幅较大,且近期反弹力度较小,主要是餐饮旅游、食品饮料、医药生物(CXO、医美)等行业。

目录

◆ 1、市场展望探讨

◆ 2、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

1

市场展望探讨

本周“复苏兑现”行情继续展开,市场上行的高度与经济复苏的强度密切相关得到持续验证。贸易数据指向出口复苏,社融放量指向“稳增长”政策落地,二者是本周行情的重要支撑。向前看,经济经历5月至今的疫后复苏后,复苏节奏或由“快”转“慢”,对应A股上行斜率或逐步放缓。

贸易数据验证出口复苏。中国5月出口(以美元计)同比增16.9%,前值增3.9%;进口增4.1%,前值持平;贸易顺差787.6亿美元,前值511.2亿美元。环比来看,5月出口环比增12.66%,进口环比增3.14%,进出口总额环比增8.39%,读数显著高于往年。进出口数据均环比改善,兑现“出口复苏”支撑行情延续。

社融放量指向“稳增长”政策发力和疫后经济脉冲式复苏。5月社融新增2.79万亿元,同比多增8399亿元,存量社融同比增10.5%,读数回升0.3。结构看,政府债券和人民币贷款改善明显。其中,政府债券发行单月高达1.06万亿,同比多增3881亿元;人民币贷款增加1.82万亿元,同比多增3936亿元。政府债券发行单月高达1.06万亿,同比多增3881亿元。结合前期政策表态要求加快专项债发行,可见“稳增长”政策正在快马加鞭落地中。而人民币贷款增加则源于疫情封控减少后,5月投资、消费、出口的迅速复苏,企业和居民部门资金需求的脉冲式回升。

经济内生动能恢复尚需时间,社融结构有进一步优化空间。5月企业短期贷款及票据融资合计新增9771亿元,占新增信贷比例为52%,比4月高了2%,表明贷款结构仍以短期为主,经济中长期复苏动力并不稳固。但社融整体放量的背景下,居民中长期贷款和企业中长期贷款同比降幅均有所收窄,这是6月社融结构进一步优化的基础。居民中长期贷款新增1047亿,同比少增3379亿,但好于4月读数-5232亿;企业中长期贷款新增5551亿元,同比少增977亿,也好于4月读数-3953亿。

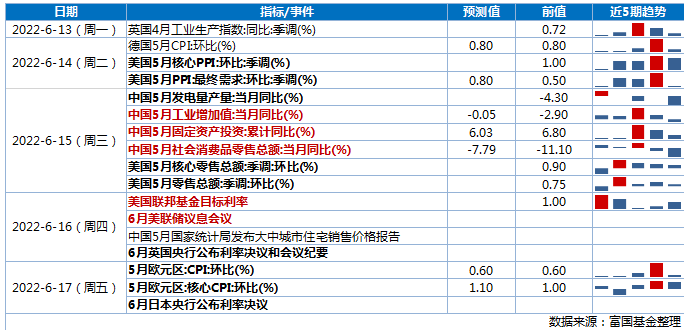

下周三将公布5月中国经济数据,由于PMI、贸易、社融数据已经兑现5月基经济复苏,经济数据影响力下降,但数据中的结构性变化依旧值得关注。

北上疫情均有反复,现有疫情规模无碍市场复苏信心,核心是看疫情是否导致封控重启。近期北上均有社会面新增病例,但在“常态化核酸下”短期疫情并未显著扩大,因此暂时对经济扰动较少。未来可保持观察,核心是疫情是否使得封控重启,进而对经济造成显著冲击。

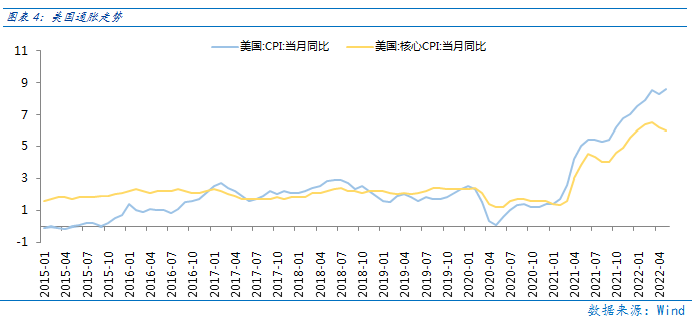

海外而言,6月美国通胀度数再创新高,或使得下周联储议息会议强化紧缩,短期美股仍在高波动期,对A股构成负面扰动。6月联储即将启动缩表,“紧缩交易”或使美股进入波动期,而超预期的通胀数据会进一步扩大波动。

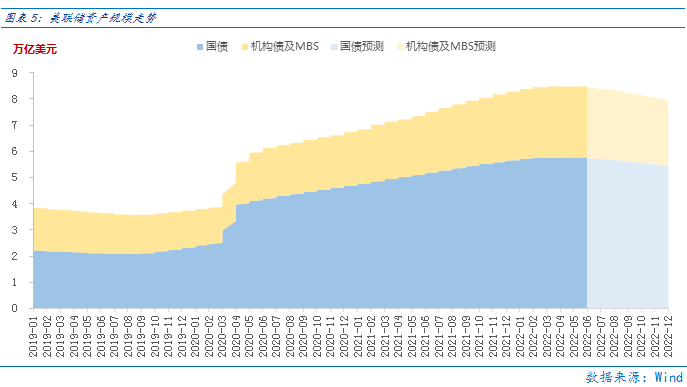

6月起,美联储每月缩表上限为475亿美元、三个月后提高至950亿美元,今年缩减规模约为5225亿美元,占所持8.5万亿美元证券规模的6%,根据历史表现,紧缩启动时往往伴随美股波动。而6月美国CPI同比增8.6%,再创历史新高,核心CPI同比增6%,读数依旧较高。考虑到下周四议息会议召开在即,超预期的通胀或使得市场预期联储会强化紧缩,进而推高美债收益率,压制美股表现。

通胀是全球股市的核心压制,当前大宗商品价格仍在反弹轨道,这是6月市场运行的主要风险之一。近期原油等大宗商品价格持续反弹,WTI原油价格突破120美元/桶,若高通胀延续对全球股市特别成长股构成压制,但对通胀受益的石油石化、煤炭和农业有所推动。前期大宗商品价格下行除了海外衰退、加息等因素,也受中国疫情封控导致需求疲软影响,当中国进入疫后复苏期,海外原材料价格短暂反弹后能否继续回落也是6月中旬需要紧密跟踪的因素之一。若油价进一步走高,通胀担忧再起,海外股市难免波动,对A股也会有一定负面传导。

“复苏兑现”行情月度展开后,未来市场上行斜率或放缓。短期A股主要矛盾依旧是“以我为主”,关注经济复苏力度,在“常态化疫情防控”下经济延续复苏的话,市场向上大趋势未改,但由于经济复苏已有兑现,市场上行斜率或放缓,且要关注疫情扩散超预期对市场的负面冲击。而美国超预期的通胀和议息会议召开在即或扩大美股波动,对A股形成扰动。在中美复苏节奏错位的背景下,美股波动更多是负面弱传导而非A股的主要影响因素。

2

行业配置思路

行业配置上,“复苏兑现”行情上行斜率放缓和美国通胀超预期的背景下,受益于通胀的高通胀板块或表现出超额收益,而业绩长期弹性较大的成长板块和疫后复苏板块更强调着眼长期,逢低配置。

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、军工、半导体等行业PEG角度仍有估值性价比。

疫后复苏板块:受益疫情趋缓,前期跌幅较大,且近期反弹力度较小,主要是餐饮旅游、食品饮料、医药生物(CXO、医美)等行业。

高通胀板块:在高通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

3

本周市场回顾

(一)市场行情回顾

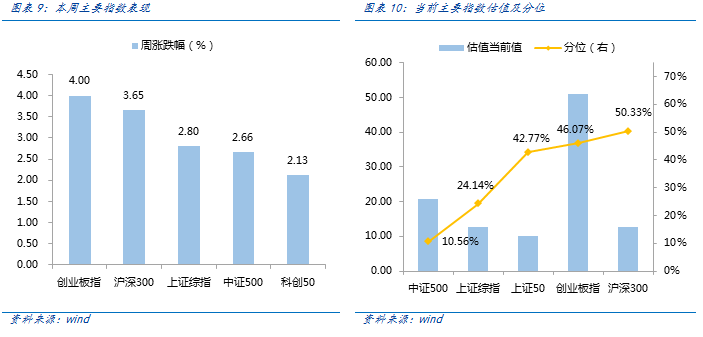

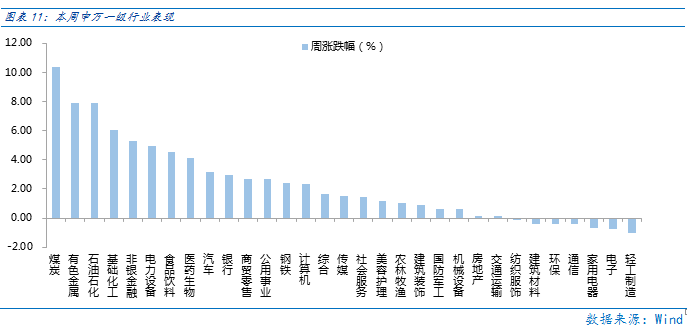

近一周,周期风格占优。近一周,上证指数上涨2.80%,创业板指上涨4.00%,沪深300上涨3.65%,中证500上涨2.66%,科创50上涨2.13%。风格上,周期、金融表现相对较好,稳定、成长表现较差。从申万一级行业看,表现相对靠前的是煤炭(10.35%)、有色金属(7.92%)、石油石化(7.87%)、基础化工(6.03%)、非银金融(5.26%);表现相对靠后的是轻工制造(-1.00%)、电子(-0.74%)、家用电器(-0.67%)、通信(-0.41%)、环保(-0.40%)。

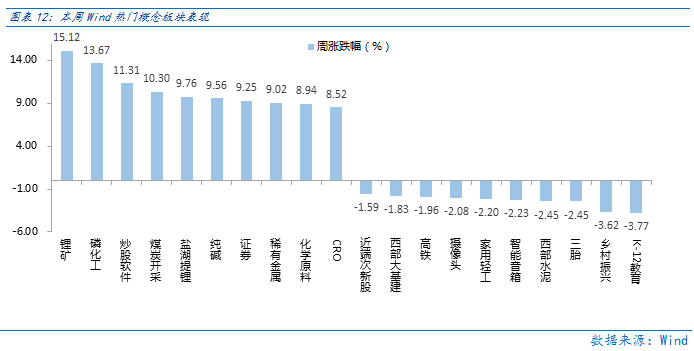

本周“复苏兑现”行情持续展开,上游资源板块表现亮眼。从Wind热门概念板块来看,表现相对靠前的是锂矿(15.12%)、磷化工(13.67%)、炒股软件(11.31%)、煤炭开采(10.30%)、盐湖提锂(9.76%);表现相对靠后的是K-12教育(-3.77%)、乡村振兴(-3.62%)、三胎(-2.45%)、西部水泥(-2.45%)、智能音箱(-2.23%)。

(二)资金供需情况

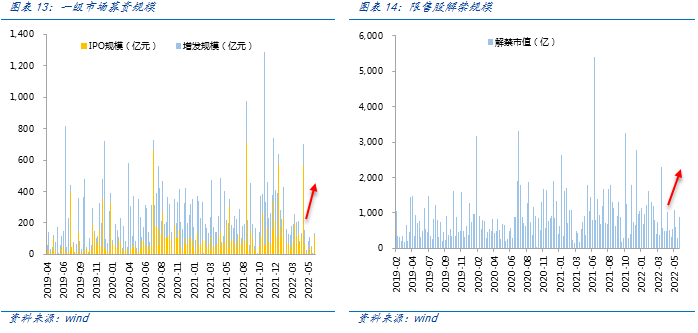

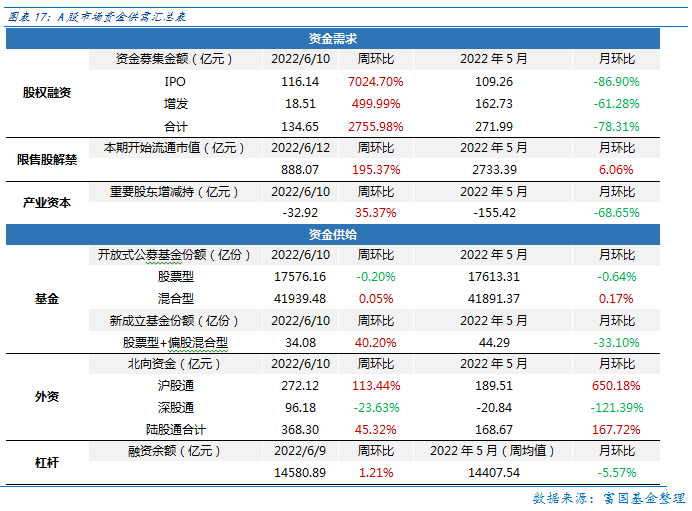

资金需求方面,本周一级市场规模大幅增加,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计134.65 亿元,较上周大幅增加2755.98%;结构上,IPO募集116.14亿元,周环比减少7024.70% ;增发募集18.51 亿,周环比增加499.99% 。本周限售股解禁规模合计888.07 亿元,周环比增加195.37% ,根据目前披露的数据,预计下周解禁规模约404.79亿元,解禁压力有所下行。本周重要股东减持32.92 亿元,上周减持34.66亿元。

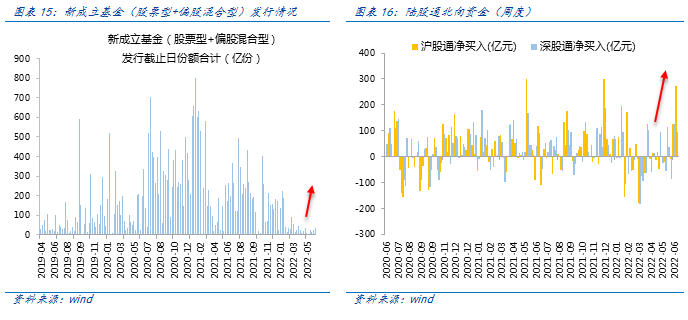

资金供给方面,本周基金发行增加,北向资金继续净流入。本周北向资金净流入368.30 亿元,较上周增加45.32% ,其中沪股通净流入272.12 亿元,深股通净流入96.18 亿元。本周新成立股票型及偏股混合型基金份额合计34.08 亿份,环比增加40.20% ,显示基金发行回暖。本周开放式公募基金份额较稳定,其中股票型份额微减至17576.16 亿份,混合型份额几乎保持不变为41939.48 亿份。

4

下周宏观事件关注

如何看待美国通胀持续性?欢迎各位客官留言分享对于市场的观点~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~!

(提示:请客官直接在本篇文章评论区留言回复哦,不要留手机号码,获奖后小编会在后台通知大家的,届时提供手机号码即可~)

本活动截至2022年6月14日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

风险提示:

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。