客官们好,我是关注ETF投资的级掌柜。

◆ 北京时间9月13日晚,美国公布8月CPI数据,核心CPI超预期上涨,表明美联储加息对通胀的抑制效果比预期差。

◆ 随着中期选举临近,此前加息不及预期,导致鹰派加息预期再次升温。市场开始担忧之后会是超预期加息,可能对流动性产生不利影响,或可引发衰退,因此隔夜美股暴跌。

◆ 而我国央行多次强调货币政策会继续坚持“以我为主”取向,所以虽然今天A股也是缩量下跌,但相比美股跌幅还算温和,彰显出大A走出独立行情的决心。

级掌柜觉得,随着加息预期再次升温,短期内大A仍将以震荡为主,客官们还是要好好上班,毕竟这才是最主流的赚钱方式。

说到上班,昨天是中秋假期回来的第一个工作日,也是级掌柜开例会的一天。当问到当下看好的板块的时候,不少基金经理都推荐了银行。

说到银行,不知道客官们和级掌柜感受是否一样:估值很便宜,但是就是不涨。

之前有客官跟级掌柜说, 银行股就是“工具人”:大盘暴跌,拉银行就是拉指数,任务结束,资金流出;

也有客官说,银行股是一个妥妥的”直男”:不善言辞——没有话题炒作;不解风情——市场大涨我不涨。

现在难不成要“工具人”变“靓仔”?

站在当下,级掌柜觉得银行确实值得关注,主要基于以下五个原因:

| 1 | 从日历效应来看,银行股在10月往往涨幅靠前; |

| 2 | 银行板块仍取得了较为稳定的利润增速,资产质量韧性较强; |

| 3 | 上市银行不良率环比持平,房地产风险对银行不良率的影响相对可控; |

| 4 | 银行估值处于历史最低位,股息率处于历史最高位,如风格切换,有望上涨; |

| 5 | 受益于稳增长政策的发力、疫情影响的消退,银行基本面有望企稳修复,催化行情; |

01

银行股的日历效应

从日历效应来看,银行股有一个很有意思的现象,那就是在10月往往涨幅靠前。根据中信建投对2005 至今的主要申万行业指数涨跌幅的均值统计来看,银行股在10月有很强的日历效应。如果这一日历效应今年也能成立的话,当前时点布局银行是不是很香呢?

图:银行股在10 月往往涨幅靠前

02

资产质量韧性较强

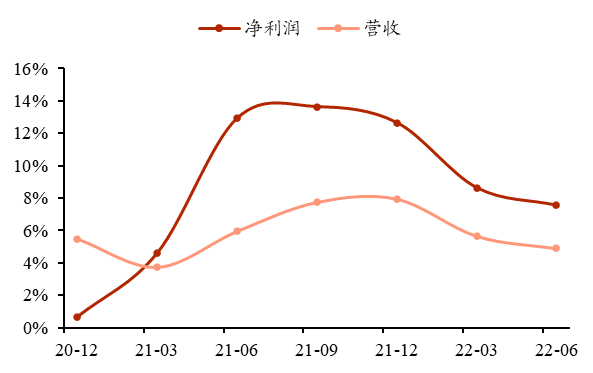

2022上半年上市银行营收同比增长4.9%,归母净利润同比增长7.5%,在降息、实体经济融资需求走弱、上市银行净息差收窄的期间,银行板块仍取得了较为稳定的利润增速,表明上市银行的抗风险能力仍旧较强。

图:上市银行盈利增速变化

03

不良率的影响相对可控

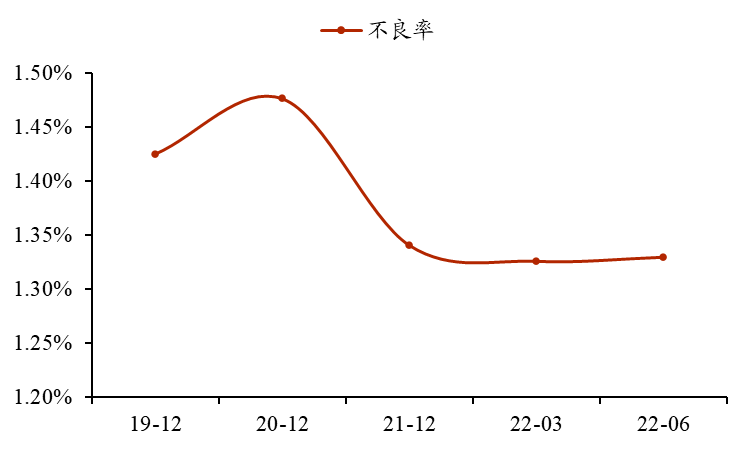

虽然受到疫情冲击、经济走弱影响,上市银行资产质量指标表现仍呈现出较强韧性。2022上半年末,上市银行不良率环比持平于1.33%,市场所担忧的房地产风险对银行不良资产的提升,或相对可控。

图:上市银行不良率变化

04

防御+稳健收益

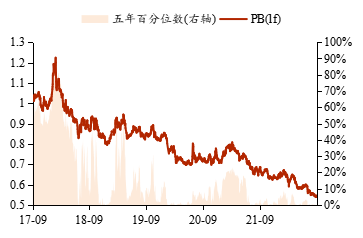

当前银行指数的PB为0.5,处于近5年1%分位数的极低位,在经济不确定性较大、大盘持续震荡、市场风险偏好较低时,低估值风格的防御优势凸显。

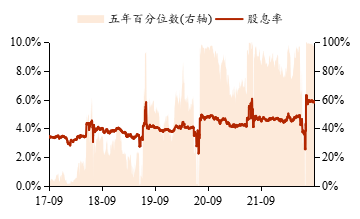

当前银行指数股息率为5.8%,处于近5年97%分位数,股息率优势显著,具备稳收益特征,尤其在市场震荡期间,分红优势更加凸显。

目前市场正处于风格切换的敏感时点,市场分歧和波动加剧。风格切换看银行,银行看经济,经济看地产,关键的时间点可能在10月底。如市场风格切换,银行板块有望迎来上涨行情。

图:银行指数PB估值处于历史底部位置

图:银行指数股息率处于历史较高水平

05

基本面有望迎修复

展望未来,银行有望充分受益于稳增长政策的发力、疫情影响的消退,基本面有望迎来修复。

同时,疫情管控回归常态化,疫情对零售信贷资产质量的冲击有望逐步消退。

看好银行的客官不妨通过银行ETF(159887)进行布局。

今日热点