近期,美国8月通胀回落幅度不及市场预期导致美联储加息预期升温,美元指数走强。9月13日以来人民币贬值压力加剧,北上交易盘持续流出,为A股带来扰动,上证指数下跌4%。

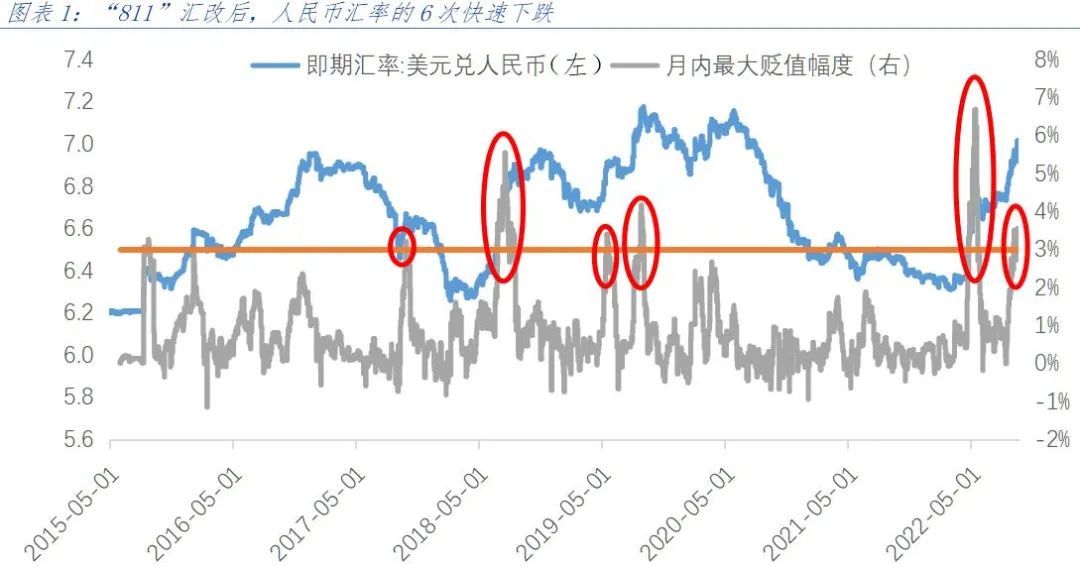

从8月11日至今,美元兑人民币汇率已大幅上涨4.8%,离岸、在岸人民币突破7的重要心理关口。回顾历史上人民币快速贬值阶段,哪些行业板块配置价值较高?

人民币快速贬值阶段,消费和稳定风格占优

● 以月内贬值幅度超3%的标准来统计,“811”汇改至今人民币共有6次出现快速贬值的阶段。在人民币贬值期间,上证指数大多下跌,平均跌幅达5.78%,仅有2019年下半年人民币快速贬值期间,A股表现相对稳健。

从风格来看,稳定和消费风格表现相对占优,平均跌幅小于上证指数,周期和成长风格表现相对落后,其中成长风格表现最差。在2019年8月的人民币贬值期间,国内经历了LPR改革和货币政策宽松,A股呈现上涨行情,成长风格表现强势。在8月12日以来本轮人民币快速贬值期间,金融和稳定风格表现较好,回撤在0.5%以内,而成长风格跌幅高达12.14%。

行业方面,食品饮料、煤炭、家电相对占优

● 从行业来看,食品饮料、煤炭、家用电器、社会服务、石油石化等行业表现相对较好;环保、传媒、电力设备、机械设备、计算机表现相对较差。在历次人民币贬值阶段,出现的中美贸易摩擦或美联储货币紧缩,冲击市场风险偏好,对成长和周期板块形成一定压制。尤其是在中美贸易摩擦下,对我国高科技产业的遏制对科技板块带来较大扰动。而相对而言,食品饮料、家用电器等消费板块表现较好。

在本轮人民币贬值期间,成长风格跌幅较大;煤炭板块受煤炭基本面供需错配叠加海外能源危机加剧的影响,强势上涨;消费板块在疫情反复的影响,回调幅度较大。但长期来看,消费作为典型的长坡厚雪赛道,长期具备较好的成长性。未来如果经济基本面向好,人民币汇率企稳,疫情好转带来消费预期的改善,消费板块的配置机会值得关注。

人民币进一步大幅贬值的空间或有限

● 从前期人民币快速贬值的驱动因素来看,随着美国经济放缓的信号越发显现和通胀开始回落,美联储加息节奏最快阶段或已过去;而出口方面,未来出口出现再次急跌的可能性较小,短期人民币贬值最快的时期或已过去。整体而言,汇率走势取决于大国经济趋势和金融资产边际投资回报率变动,人民币未来的走势主要取决于经济基本面。8月经济数据略超预期,在未来疫情防控好转态势下,预计向好势头有望维持,对人民币汇率形成基本面支撑。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。