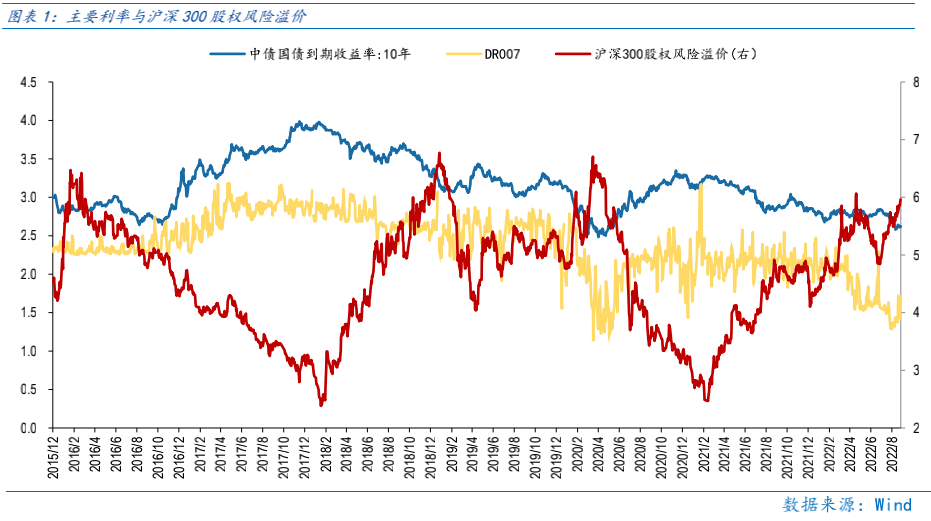

本周指数缩量回调,一方面疫情波及范围扩大冲击经济复苏预期对A股形成整体压制,另一方面8月以来流动性“宽松支撑”难更进一步,DR007利率从低位1%回升至1.4%,对流动性更敏感的小盘成长跌幅更大。

市场通过连续三周的调整已经将疫情等因素引发的经济“二次回落”担忧逐步消化,当前沪深300指数股权风险溢价已经逐步接近4月底的“水位”,因此市场大幅下行的风险极小,或已在底部区域。向前看,市场仍需观察疫情扩散情况,若疫情仍多地发散,或继续压制经济复苏预期,市场需继续保持耐心,通过震荡“稳住”底部;若疫情得到有效控制,经济复苏预期得到提振,市场或在底部区域“稳而后进”。

8月初DR007利率触底后回升,对应4.27以来表现最强势的小盘成长跌幅扩大。未来可关注流动性再度宽松为市场提供的机遇。首先是DR007利率的冲高回落,其次是下周披露的8月货币和社融数据回升提振市场的宽松预期,二者均对小盘成长风格企稳有所推动。

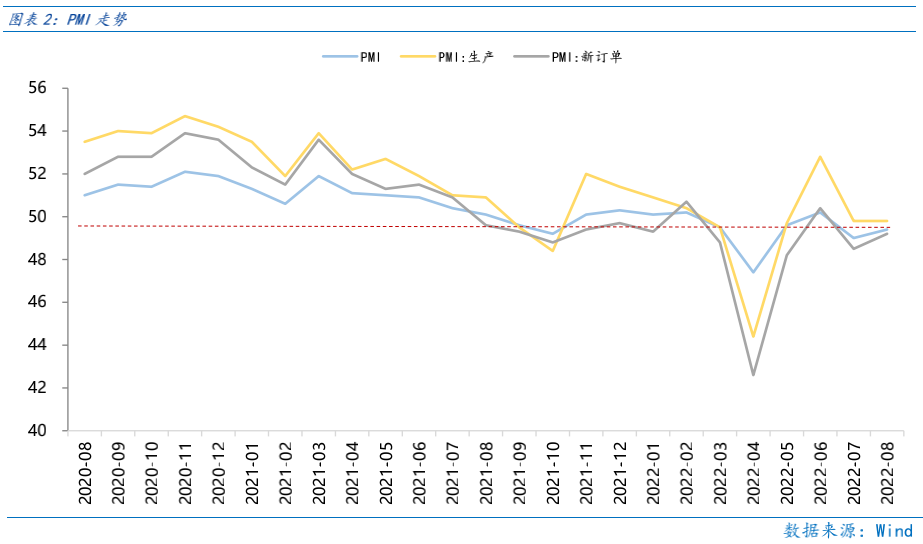

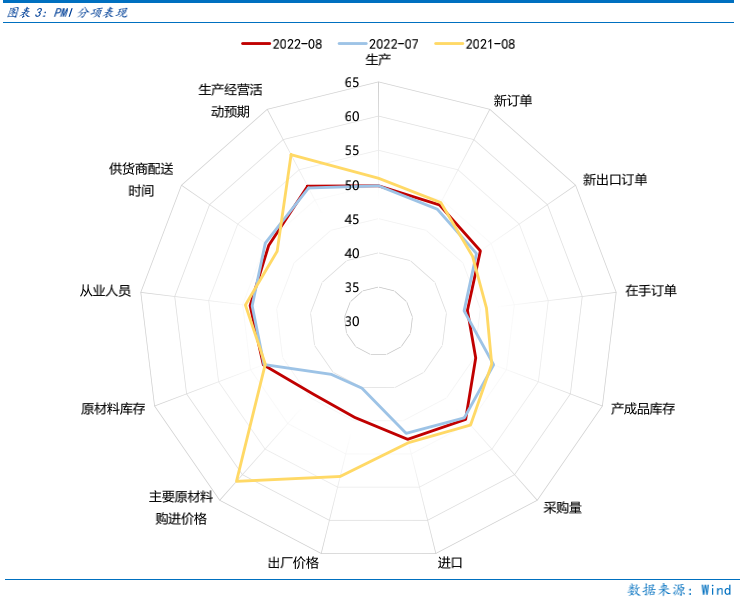

8月PMI低于“荣枯线”但环比改善,仍显示疫情扰动经济复苏。而本轮疫情感染量级低于4月,但扩散范围较大,进一步压制了经济复苏的预期。

总体上,市场已是底部区域,疫情扰动仍压制经济复苏预期使得市场维持震荡行情,若疫情有所缓解,经济复苏提振市场或将在底部区域“稳而后进”。

行业配置:

一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。其次在成长股阶段性过热时,配置高通胀、疫后复苏板块以降低波动。

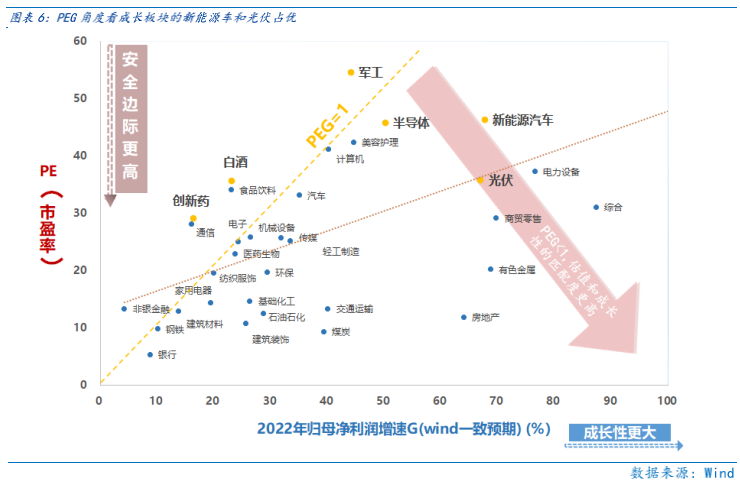

成长板块:着眼长期布局,当前成长板块的储能、光伏(设备)、风电(海风)、新能源运营商、新能源车、军工、半导体等行业PEG角度仍有估值性价比。

高通胀板块:受益于全球通胀、能源通胀相关的煤炭、石油石化行业自6月调整至今,位子相对低,且当前是市场对通胀回落预期较强的时刻,若高通胀并未如期回落,那么预期差会成为高通胀板块的收益来源。此外,中报高通胀板块中报业绩占优有望表现为短期涨幅占优,因此可逢低配置能源通胀受益的煤炭、石油石化行业,可最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:整体反弹力度较小有补涨动能,且受益CPI-PPI剪刀差缩窄,利好利润向中下游分配的主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周指数缩量回调,一方面疫情波及范围扩大冲击经济复苏预期对A股形成整体压制,另一方面8月以来流动性“宽松支撑”难更进一步,DR007利率从低位1%回升至1.4%,对流动性更敏感的小盘成长跌幅更大。

市场通过连续三周的调整已经将疫情等因素引发的经济“二次回落”担忧逐步消化,当前沪深300指数股权风险溢价已经逐步接近4月底的“水位”,因此市场大幅下行的风险极小,或已在底部区域。向前看,市场仍需观察疫情扩散情况,若疫情仍多地发散,或继续压制经济复苏预期,市场需继续保持耐心,通过震荡“稳住”底部;若疫情得到有效控制,经济复苏预期得到提振,市场或在底部区域“稳而后进”。

8月初DR007利率触底后回升,对应4.27以来表现最强势的小盘成长跌幅扩大。4月底以来,DR007利率持续下行,8月初下行至1%后触底回升,与流动性宽松高度相关的小盘成长同样跌幅扩大。短期而言,本周央行重申“保持流动性合理充裕”的政策基调,预计DR007利率回升空间有限,未来可关注流动性再度宽松为市场提供的机遇。首先是DR007利率的冲高回落,其次是下周披露的8月货币和社融数据回升提振市场的宽松预期,二者均对小盘成长风格企稳有所推动。

8月PMI低于“荣枯线”但环比改善,仍显示疫情扰动经济复苏。8月PMI读数为49.4,较7月读数49回升0.4百分点,但仍低于“荣枯线”,8月经济上半月受制于限电,下半月受制于疫情,8月PMI也在验证8月经济在疫情为主的扰动下仍难以复苏。

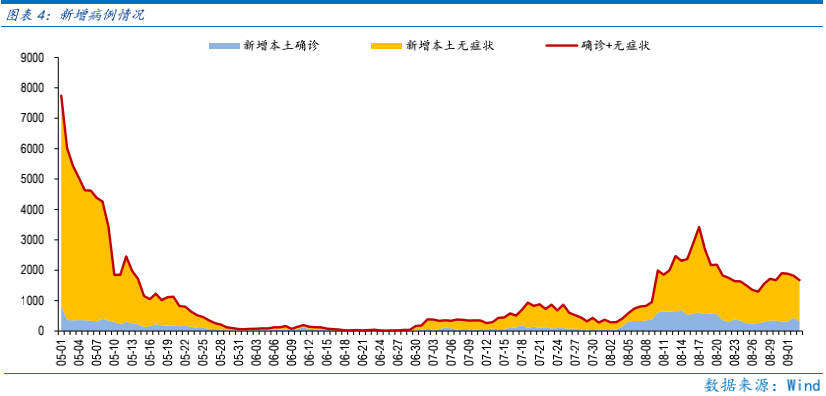

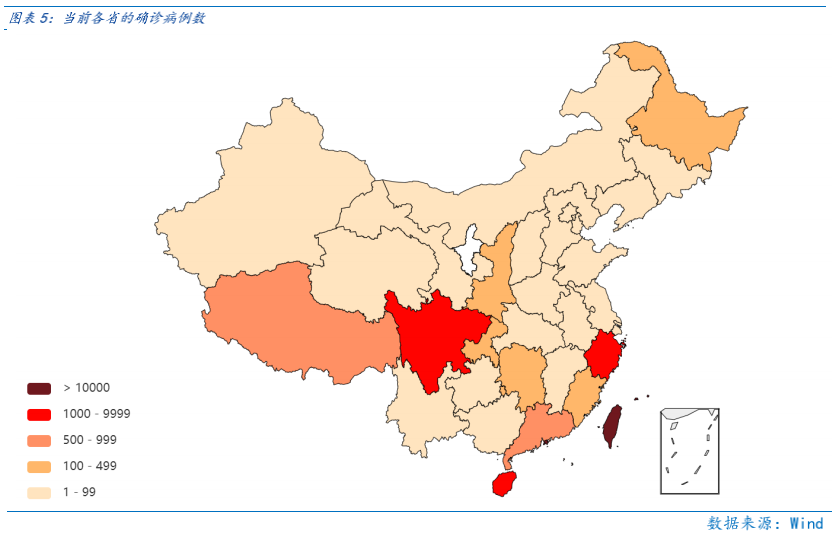

本轮疫情感染量级低于4月,但扩散范围较大。8月初扩散的本轮疫情单日新增病例人数最高也仅超3000例,但扩散范围较广,截至目前,全国仅宁夏无确诊病例,疫情较为广泛的扩大进一步压制了经济复苏的预期。

总体上,市场已是底部区域,疫情扰动仍压制经济复苏预期使得市场维持震荡行情,若疫情有所缓解,经济复苏提振市场或将在底部区域“稳而后进”。

Part 2

行业配置思路

行业配置上,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。其次在成长股阶段性过热时,配置高通胀、疫后复苏板块以降低波动。

成长板块:着眼长期布局,当前成长板块的储能、光伏(设备)、风电(海风)、新能源运营商、新能源车、军工、半导体等行业PEG角度仍有估值性价比。

高通胀板块:受益于全球通胀、能源通胀相关的煤炭、石油石化行业自6月调整至今,位子相对低,且当前是市场对通胀回落预期较强的时刻,若高通胀并未如期回落,那么预期差会成为高通胀板块的收益来源。此外,中报高通胀板块中报业绩占优有望表现为短期涨幅占优,因此可逢低配置能源通胀受益的煤炭、石油石化行业,可最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:整体反弹力度较小有补涨动能,且受益CPI-PPI剪刀差缩窄,利好利润向中下游分配的主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

Part 3

本周市场回顾

本周金融、消费等板块上涨明显。本周高温天气离场,限电缓解,经济短期的环比改善可确定性较高。同时中报披露完毕,“回归业绩”主线将告一段落。由于疫情反复、8月PMI低于荣枯线等因素,本周市场偏弱势震荡,短期可能迎来“高低切换”,成长板块重回“预期主导”。

(一)市场行情回顾

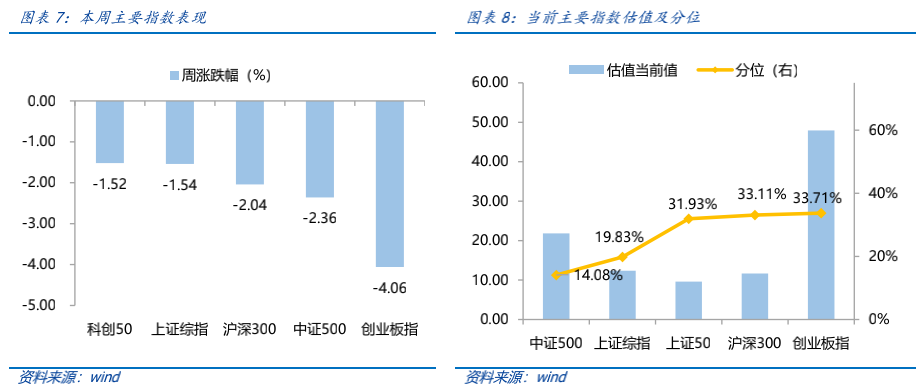

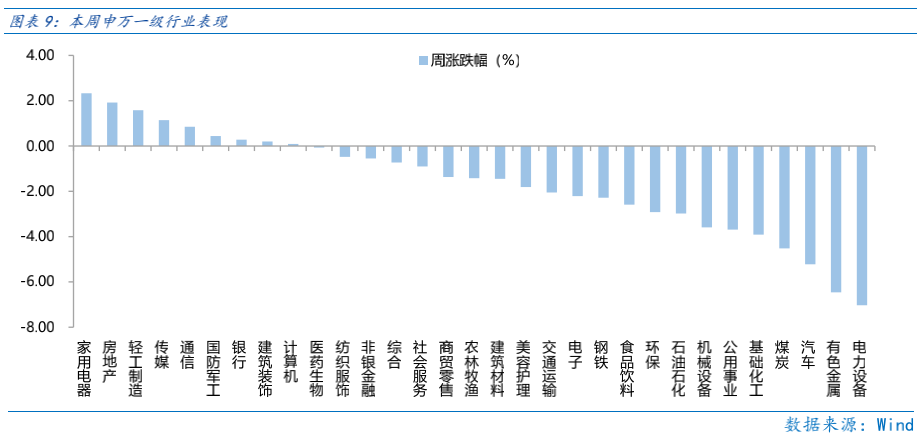

近一周,上证指数下跌1.54%,创业板指下跌4.06%,沪深300下跌2.04%,中证500下跌2.36%,科创50下跌1.52%。风格上,金融、消费表现相对较好,周期、成长表现较差。从申万一级行业看,表现相对靠前的是家用电器(2.33%)、房地产(1.92%)、轻工制造(1.58%)、传媒(1.14%)、通信(0.85%);表现相对靠后的是电力设备(-7.03%)、有色金属(-6.46%)、汽车(-5.22%)、煤炭(-4.52%)、基础化工(-3.91%)。

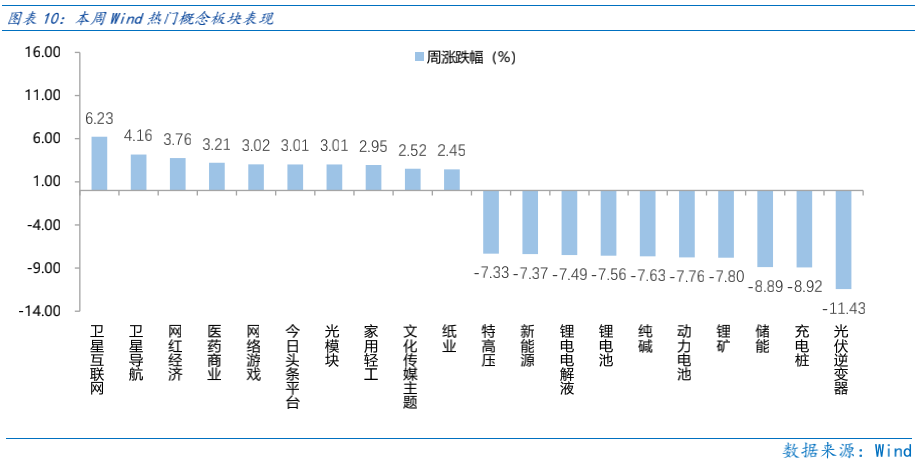

本周高成长板块进入调整时期,高成长赛道跌幅较为明显。从Wind热门概念板块来看,表现相对靠前的是卫星互联网(6.23%)、卫星导航(4.16%)、网红经济(3.76%)、医药商业(3.21%)、网络游戏(3.02%);表现相对靠后的是光伏逆变器(-11.43%)、充电桩(-8.92%)、储能(-8.89%)、锂矿(-7.8%)、动力电池(-7.76%)。

(二)资金供需情况

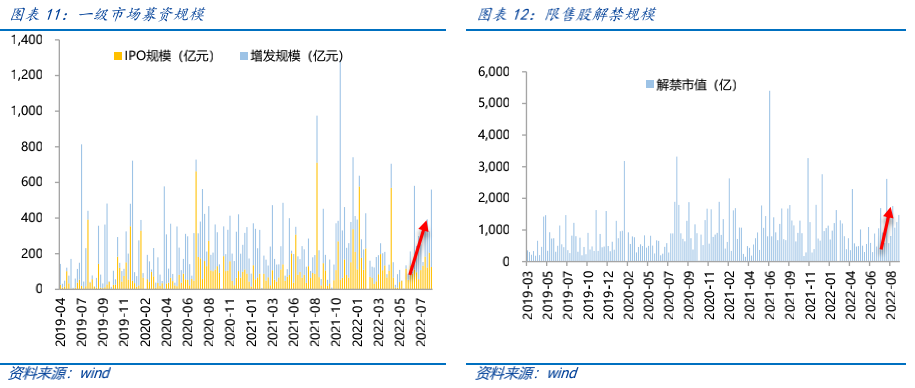

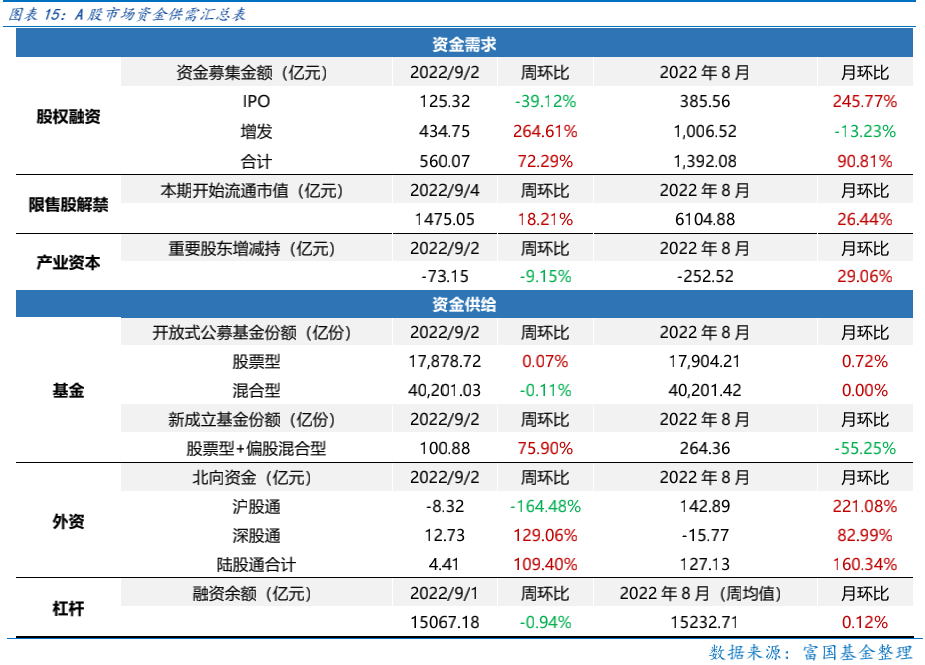

资金需求方面,本周一级市场规模有所增加,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计560.07亿元,较上周增加72.29% ;结构上,IPO募集125.32亿元,周环比减少39.12% ;增发募集434.75亿,周环比增加264.61% 。本周限售股解禁规模合计1475.05亿元,周环比增加18.21% ,根据目前披露的数据,预计下周解禁规模约504.87亿元,解禁压力有所上行。本周重要股东减持73.15亿元,上周减持27.74亿元。

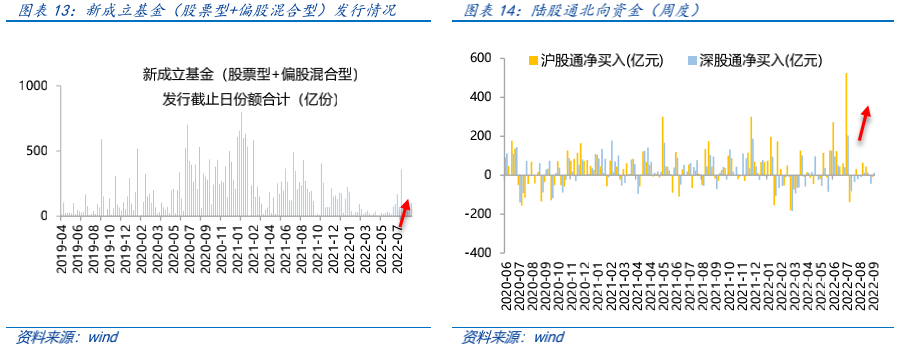

资金供给方面,本周基金发行增加,北向资金净流入。本周北向资金净流入4.41亿元,较上周增加109.40% ,其中沪股通净流出8.32亿元,深股通净流入12.73亿元。本周新成立股票型及偏股混合型基金份额合计100.88亿份,环比增加75.90% ,显示基金发行火热。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17878.72亿份,混合型份额几乎保持不变为40201.03亿份。

Part 4

下周宏观事件关注?

-#日富一日 秋季蛰伏-

逢低可以布局什么行业?欢迎各位客官留言分享对于市场的观点~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~!

(提示:请客官直接在本篇文章评论区留言回复哦,不要留手机号码,获奖后小编会在后台通知大家的,届时提供手机号码即可~)

本活动截至2022年9月6日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。