“基因”与“魔咒”似乎总是相生相伴的。小说里这样,电影里也是这样。你当了国王,妖怪就觊觎你要给你下咒;你得了超能力,接下来大魔王总是命中注定的出现了……

“能力越大,责任越大”在真实世界里不太现实,比如最牛逼的基金经理经常罔顾公募的责任,直接把基金一封闭了事,谁都别想进来,哪管外面口诛笔伐洪水滔天。

于是,讲责任的公募基金便得了“魔咒”。凡是当上冠军基金的,第二年表现往往难以差强人意。

统计数据显示,在2009-2015年过去七年间,共有21只混合型基金跻身年度基金榜单的前三名。而在接下来的一年内,这21只基金产品绝大多数的业绩位于市场的中位数水平,很少能够在第二年继续保持非常显著的领先优势。

(图片内容较多,建议点击放大查看)

那么,魔咒屡屡实现的原因是什么呢?难道真的基金经理太笨,第二年总是没能及时转换思路?

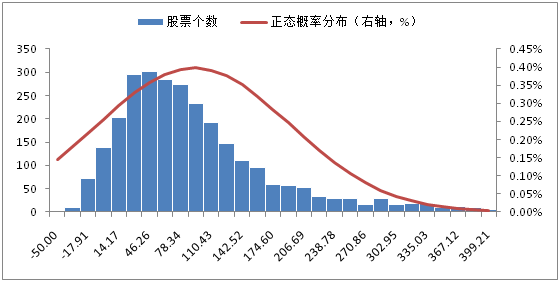

富二分析了一下历史数据,A股市场个股的收益率接近于统计学上的正态分布。

从个股收益率的分布来看,每年表现最好的股票和最差的股票,都出现在图形的两端。因此,基金经理的职责就是尽可能将收益率处于“钟形”曲线右端(表现最好)的股票挑出来并进行组合投资。

2015年A股市场个股收益率分布(横轴为年度收益率%)

数据来自:wind,截至2015-12-31

今年的冠军基金一定是在图形右端配置了资产;如果明年还想要继续获得相似的排名,往往需要从表现相对较差的一类资产中找标的,甚至不惜从“一个极端”走向“另一个极端”。

因此,基金业流传着这样一种说法,“在一段时间内,做得做好的基金经理和做得最差的基金经理,内心世界是高度相似的。”富二承认一直在脑补:这是一个什么样的内心世界……

所以冠军基金实际上是由天时(基金风格与市场风格向契合)、地利(基金经理擅长的领域与市场热点相契合)、人和(研究团队给力)共同作用的结果。而很多时候,这种合力具有一定的不可复制性,这就造成了基金业“一年冠军为明星,两年冠军称大师,三年冠军则封神”的状况。

所以,冠军基金能不能追,这不是基金经理的问题,而是你的姿势的问题。

你要立竿见影再赚快钱,则接下来的时间中未必能如愿;但如果将视线放得更长远,则你会发现冠军的成就有一定的必然性,也就是虽然市场热点和风向在变,但基金公司的平台、基金经理个人的聪敏和努力这些都是不变的,这样的组合再创佳绩的可能性会更大。

毕竟,目前国内权益类公募基金有1800多只,总不能买去年最差的一只基金赌它会成为今年冠军吧!