9月受猪肉价格上行影响,CPI“破3”超出市场预期。尽管多数观点认为结构性物价高涨并不意味着通胀环境,但从趋势上看,目前猪肉价格仍处上涨阶段,且“联动效应”下有蔓延至其他食品之势,预计未来一段时间内我国资本市场都将面临消费者物价指数偏高的环境。那么高物价背景下,资产表现有哪些特征?如何配置才能更胜一筹?

按图索骥:不可忽视通胀压力对资产价格压制作用

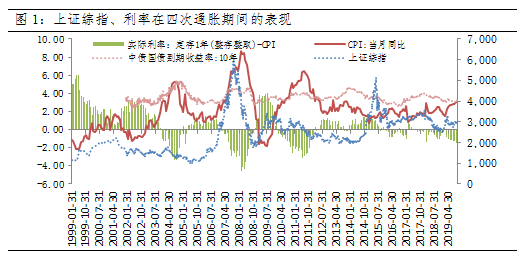

纵观过去20年,我国4次物价上行的压力阶段分别为:2004年高点的5.3%、2008年央行结汇印钞冲到的8.7%、2011年“蒜你狠”峰值的6.5%、以及2013年国际大宗商品输入型因素下重回“3时代”。在此期间,除了2006-07年因为我国经济高速增长、贸易顺差迅速扩大等多重因素共振,导致通胀并未影响当时的牛市外,其他情形下高物价都对同期的A股及债券市场产生了一定抑制,且在通胀明显回落后整体市场才启动显著上涨行情。

数据来源:财政部,wind,截至2019-10-17

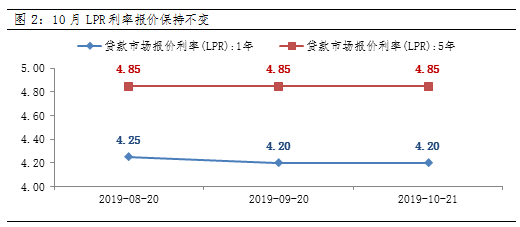

结合以往四轮CPI破3%到见顶期间,高物价往往对货币政策形成掣肘来看,本轮CPI破3%,也一定导致当前货币政策“松不行、紧不是”的状态。尽管本轮物价压力主要受“超级猪周期”供给端的冲击造成,经济下行也需要更多“宽信用”政策解渴,但通胀超预期背景下,确实导致当期无风险利率难以顺利下行。特别是最新公布的LPR利率维持不变,更向市场传导一个偏负面的信号,市场在等待国内“宽信用”和“抑通胀”效果验证的抉择下,已然开始重新定价:A股估值扩张动力受限,十年期国债到期收益率也已从9月初的3.0%攀升至3.3%。

数据来源:wind,截至2019-10-21

债市来看,经过近期调整,长端配置价值有所恢复,十年国债又到了3.3%这一标志性点位,但调整时间和空间都还稍显不足,应进一步等待CPI、地方专项债、中美贸易谈判等利空调整后的机会。而A股方面,在年初至今不少投资者已取得较好收益背景下,策略上建议“秋收冬藏”保护战果,风险偏好更强的投资者则可以关注以下三个配置思路:

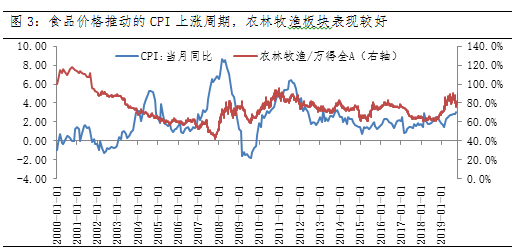

(1)受益于猪价、通胀上涨预期的农业相关板块;

(2)中长期结构上景气程度修复的科技,及对宏观不敏感的如食品饮料、医药板块;

(3)低估值、高股息的银行,或对国内货币政策的敏感性更低的港股市场。

数据来源:wind,截至2019-10-30