大家都知道超级英雄中的“闪电侠”,他的“超能力”就是速度快如闪电。而在ETF的投资中,也有如同闪电侠一样的投资方式,那就是万能的ETF可以拥有的“超能力”--高频交易。

什么是高频交易?

高频交易的定义就是利用先进计算机以极快的速度处理市场上出现的信息流(包括行情信息、公布经济数据、政策发布等),并进行买卖交易。通俗来讲,就是把市场上的各类信息作为交易信号,通过计算机所预先设置好的模型或者策略以极快的的处理(毫秒级)后,得出买或者卖的指令,然后进行下单交易。

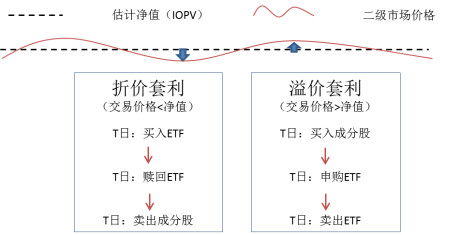

说到价差套利,大家应该并不陌生,比如ETF的日内套利,而价差套利高频交易,以溢价套利为例:其实就是利用高频交易程序,盘中进行高速扫描,当发现ETF市场价格高于净值的时候通过申购ETF,卖出场内ETF,来实现套利。而折价套利的流程刚好相反。

两种价差套利的原理如图所示:

从套利原理来讲,高频ETF价差套利和手动价差套利差别并不大,区别就在于高频ETF价差套利的速度更快,往往会在肉眼发现之前,完成全部的套利操作。当然,这种高频套利由于会因为流动性不足导致冲击成本或者等待成本的出现,也是存在一定的风险的,因此在交易不活跃的ETF品种上,这种“超能力”往往无法发挥。所以流动性和规模也决定了价差套利高频交易是否能够成功。

由于信息传递效率、市场参与者的从众心理和机构投资者的大额交易,都会导致市场短期的无效。因此,通过建立价格预测模型对市场历史价格分析,ETF高频交易者有可能对未来的价格走势做出准确判断,获取超额的收益。

因为预测模型过于复杂,可以用通俗的语言分两步来描述,方便大家理解:

➤第一步,建立ETF价格预测模型。通过ETF的行情数据数据来建立一个预测价格的模型,通过对行情数据的拟合,提取价格的形态,通过这种形态来决定开仓还是平仓。

➤第二步,正式开始ETF高频交易。在开盘半小时内不做交易,因为这段时间的股价大多数反应的是隔夜的市场信息,在半个小时之后,通过模型来预测一段时间股价的变化,依此决定是否买,是否卖。此后,每隔15分钟再预测一次,判断原来的方向是否正确,如果正确就继续持有,如果错误,就卖出了结。一个交易日内,就根据模型的循环预测,来进行交易。

同样的,这种高频交易依然依赖于ETF佣金低,不收印花税和过户费,能够融资融券,以及能够变相“T+0”的交易特性,没有万能的ETF,这种交易也是很难进行的。

知道了这两种ETF的“超能力”,想必投资者ETF这种品种的印象极为深刻吧?有没有信心来挑战ETF知识大赛——“E呼百答”?

扫下方二维码即可参赛