12月以来,传媒热度大幅提升,除却“当红小生”云游戏外,失意了三年之久的影视板块,也随着监管因素的转暖提振,以及“史上最强”贺岁档的到来全面爆发。

那么站在风口,把握传媒板块阶段性机会同时,大众娱乐板块还在上演哪些积极变化和机会值得关注?

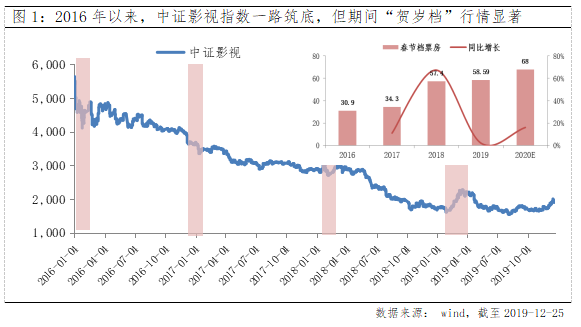

传媒影视板块自2016年起持续下行,截至2019年11月底,中证影视指数下跌71.91%,对标申万28个一级行业指数跌幅最高。尤其2018年以来,明星片酬和税收整顿,叠加内容题材限制的监管环境下,影视个股集体脆,估值PE一度回落至10年来最低水平20X附近。而今年开始,从暑期档《哪吒》表现超预期,到国庆票房同比翻倍增长,电影市场“口碑+上座率”边际改善也点燃行情表现。而2020年春节档拟上映的9部影片,则凭借“史上最强”的IP阵容、宣发含金量,票房有望再创新高预期下,带动短线行情全面爆发。

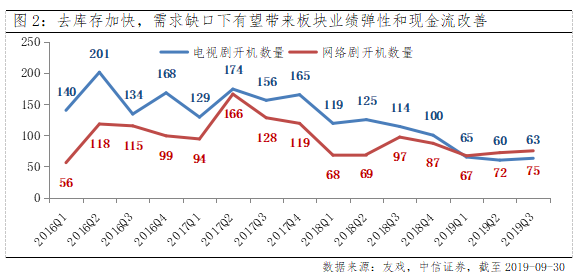

曾几何时,流量与作品口碑倒挂现象在影视业层出不穷,当电影票房由银幕数量、观影人数增长转变为“内容质量”驱动后,优质内容供给不足一度导致影市低迷。同样地,电视剧剧集公司过去两年,在内容监管趋严,观众审美日益提升,网络平台逐步“强势”,以及再融资政策收紧下也一度集体“陷落”,市场热钱不断撤出。中短期而言,随着内容监管边际放松,电影质量提升、电视库存剧消化,以及行业商誉减值高峰期已过,2020年影视板块业绩有望迎来拐点进入恢复期。

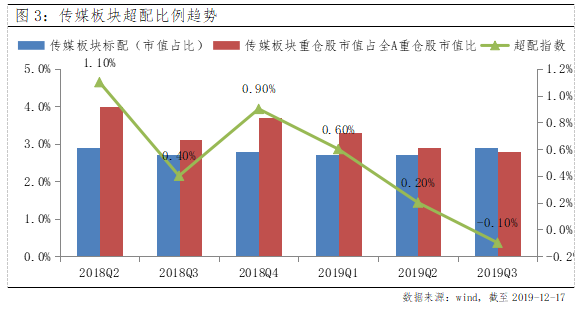

整体而言,当前电视剧制作周期一般为18个月,随着2019年四季度头部剧开始加快去库存,出品公司现金流改善后进入将新的投资拍摄周期,同时2020年演员“限薪令”进入实质性执行阶段,未来成本端下降有望带动影视制作龙头公司盈利能力提升。同时从公募基金持仓来看,Q3 传媒板块重仓股持股市值比相比Q2有所下降,超配指数由+0.2%下降至-0.1%,具备一定反弹基础。