投资界有一句名言:人多的地方不要去。但从2017年“一九行情”,到18年机构弱市寻底的“抱团取暖”,再到今年平庸的二季度却仍有不少“核心资产”创出历史新高,似乎市场对蓝筹白马的拥抱越来越紧。然而直观感受上这类资产的估值“越来越贵”也是不争事实,面对三季度经济盈利的继续下探以及中美博弈的不确定性,核心资产到底会“抱团突围”还是“估值瓦解”?如果不买核心资产,那又可以买什么呢?

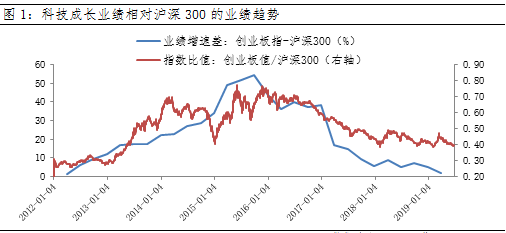

A股核心资产指的是具有“核心竞争力”的优质蓝筹龙头,大多数企业已步入成熟期,长期ROE维持稳定甚至趋势向上。本身而言,成长股的业绩趋势与沪深300的业绩趋势直接决定了市场风格,而近两年随着中国经济周期性下行叠加中美博弈,科技成长股业绩爆发性不足下,市场对盈利长期稳定的核心资产青睐有佳。从机构持仓来看,一季度末公募基金的白马股仓位已较2017年显著提高,其中“大消费”中的食品饮料和家电重仓比例甚至从2016Q4的9.4%提升至约20%。叠加大举涌入的外资,关注焦点也在于公司的长期回报,因此核心资产直观上被大家越抱越紧。

数据来源:wind,截至2019-06-25

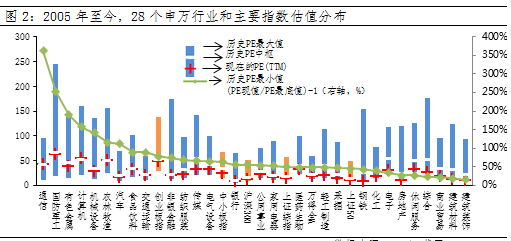

诚然,在经济周期扁平化下,且新的5G为代表的科技产业周期还没真正形成,长期盈利稳定的“核心资产”有望强化赢家通吃的大趋势。但股市突围的基础,除却确定性业绩外,便宜亦是硬道理。截至目前,尽管所有的消费蓝筹和大金融板块估值都低于历史中枢,但相对历史最低值已出现明显上涨,普遍高于沪深300的55%溢价水平,其中农林牧渔、汽车和食品饮料分别达到116%、112%和89%,这也是短期“抱团取暖”的高估值核心资产面临的踩踏补跌风险。

数据来源:wind,截至2019-06-25

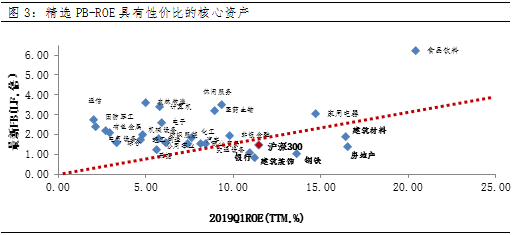

目前A股处在估值修复之后、业绩驱动之前的震荡整固期,下一轮市场的大涨必有赖于经济预期的改善,否则反弹空间有限。长期而言,核心资产的高ROE定价逻辑的仍在继续,但2、3季度宏观风险的洗礼之下,谨防“偏贵的”核心资产面临调整。那么中短期,精选最具性价比的核心资产成为关键,等待更好的买点也不失为“上上之策”,利用市场调整逢低布局。另一方面,如果后续存在信用和流动性进一步边际宽松,叠加科创板的带动效果,科技股在未来2-3个月有阶段性占优的机会。

数据来自:wind,2019-06-25

风险提示词条

1. 中国证监会投资者保护局提醒您:投资证券,卖者有责,买者自负。

2. 中国证监会投资者保护局提醒您:审慎评估风险,理性融资融券。

级掌柜有话说:只谈干货,不谈风月