2016年以来A股交易层面呈现集中度提升的过程,“核心资产”抱团取暖,今年以来食品饮料、非银金融、农林牧渔上涨61.26%、43.83%、43.16%,特别的今日白酒指数再度上涨4.33%,随着消费持仓占比处于历史相对较高位,“抱团取暖”还能够延续么?

一:A股集中度到了极致么?

A股成交额前10%的个股占比已经超过40%,前20%个股成交额已达市场交易总额的60%,但仍然低于2008年情况。市场的关注也越来越集中,分析师覆盖个股占比51.3%,为2010年以来新低。是短期波动还是长期性趋势表现?

对比美股及港股成熟市场,自2000年港股来成交额前10%个股占比持续超过总成交额80%,美股成交额前100个股占比达45.5%,A股依然较低。

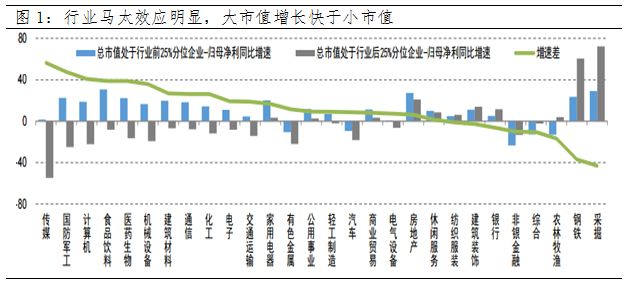

行业表现呈现马太效应,2018年末A股上市企业总市值中位数为40亿,但总市值在40亿以下的上市公司营收和归母净利的同比增速中位数分别为8.8%和-4.8%,远低于市场整体增速(10.7%和2.8%)。

数据来源:wind,截至2019-03-31

二:整体估值仍未扩张,

但高估值个股占比数量提升

2019年A股市场估值中枢仍在低位,多数行业估值仍处历史中值以下,地产、建材估值接近历史最低水平,但高估值个股数量明显增加,估值分化明显。在资金抱团取暖的日常消费领域,绝对估值达到37.95倍,相对于沪深300估值和上证综指估值为3.07倍(均值2.63倍,最大3.64倍,最小1.74倍)、2.85倍(均值2.38倍,最大3.32倍,最小1.63倍),处于历史相对较高的位置。

数据来源:wind,截至2019-6-26

三:公募基金又有那些动作?

截至目前,股票型及偏股混合型基金测算仓位分别为86.52%、88.32%,处于中性偏高的位置。配置上,偏股混合型基金在2月以来增加制造板块,近期保持平稳;对于消费板块在2018年三季度末由于增速下滑大幅调低消费仓位,但随着“抱团取暖”,5月以来消费仓位有所上升,处于较高水平。其他板块中今年以来对于金融“青睐有加”,TMT及周期仓位下滑。

数据来源:光大金工,截至2019-6-25

总结而言,抱团取暖的核心在于低估值和业绩的超预期,从日常消费2019年净利润增长预期仍能维持增长,但相对于2018年有所下滑;估值层面虽说未出现“泡沫”,但相对沪深300和上证综指已处在历史相对高估区间,相对性价比已不再突出,对于未来而言超额收益或将趋于平缓。

风险提示词条

1. 中国证监会投资者保护局提醒您:投资千万条,合法第一条。

2. 中国证监会投资者保护局提醒您:认识市场,认识自己,做理性投资人。

级掌柜有话说:只谈干货,不谈风月