医药行业经历了2018年的“冰火两重天”,今年以来表现相对“中庸”,主要源于政策不确定性的压制。那么站在当前时点,医药投资怎么看?

全球视角下,性价比较优

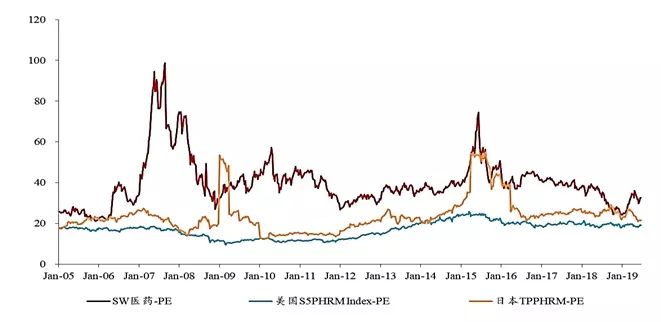

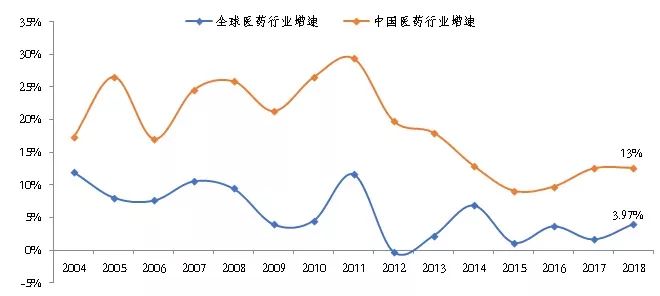

国内医药板块PE绝对估值高,但相对溢价率处于低位。截至2019年6月28日,国内医药板块的PE为33倍,高于美国的19倍、日本的22倍,看似“估值贵”,但实际上“性价比”并不差。近年来,中国医药行业的年化增速为10%+,而全球仅3%左右。另外,从相对溢价率看,国内医药板块相对美国的溢价率为72%,远低于149%的历史中枢;相对日本的溢价率为52%,也低于84%的历史中枢。

图1:各国医药板块PE比较

数据来源:银河证券,截至2019-06-28

图2:中国和全球医药行业增速比较

数据来源:IMS,wind,公开资料整理,截至2018年

强内需与科创板的最大公约数

虽然下半年是医药行业政策落地的密集期,但板块比较优势仍在。

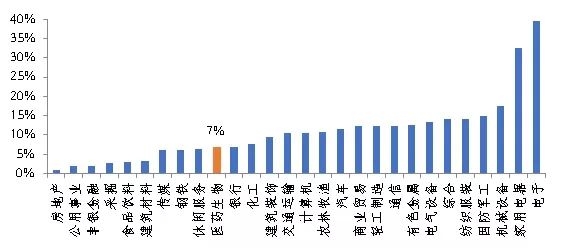

● 第一,在宏观环境不确定的背景下,医药作为内需导向型行业,受外围环境影响较小,是理想的避风港。

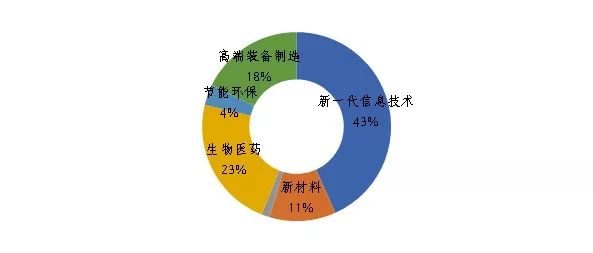

● 第二,科创板公司上市在即,而生物医药作为战略性板块之一,有助于重塑A股的医药估值体系。

● 第三,带量采购、个人医保账户调整虽然是大势所驱,但整体推进循序渐进,投资者对于行业政策压力或逐渐“脱敏”。

图3:各个行业海外收入占比(整体法)

数据来源:wind,截至2019-07-01

图4:科创板已受理公司的行业分布

数据来源:wind,截至2019-07-01

盈利预期上调,布局优质龙头

6月份以来,医药行业的2019年净利润wind一致预期有所上调,相比5月底上涨0.4%,盈利预期改善。但根据兴业证券的预测,虽然行业整体业绩稳健,但分化依然存在,所以仍需精选精选行业龙头。另外,根据食品饮料板块的经验,自2016年后,虽然宏观数据一路下行,但指数走势“脱钩”、一路上扬,主要源于行业集中度的提升和外资的持续流入。反观当前医药板块,除去几轮大牛市,指数走势和宏观数据趋势一致,这也就是说,当前医药板块依然在享受“行业红利”。但未来,随着整体行业进入低速增长期,长线布局优质龙头或是较优选择。

表1:6月份以来盈利预测上调的行业

数据来源:wind,截至2019-06-28

富国中证医药主题指数增强(161035.OF)上半年净值增长32.95%(数据来源:公司官网),远超中证医药指数同期20.56%的涨幅(数据来源:wind),有兴趣的投资者可以关注!

风险提示词条

1. 中国证监会投资者保护局提醒您:投资证券,卖者有责,买者自负。

2. 中国证监会投资者保护局提醒您:审慎评估风险,理性融资融券。

级掌柜有话说:只谈干货,不谈风月