今年以来,中证500ETF份额大增30%,而沪深300ETF增12%,上证50ETF大跌44%,风格分化明显。而中证500已连续四年表现弱于沪深300,尽管今年以来估值差有所修复,但PE依然位于历史1/10分位以下,那么如此“便宜”的中证500,何时能够“逆袭”?

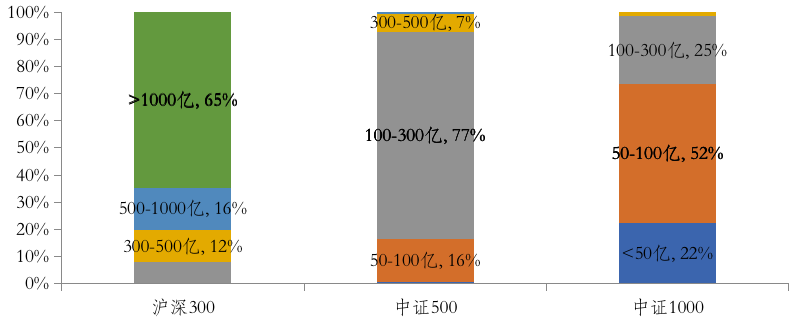

✔ 从指数构成看,中证500是中小盘股的典型代表,100-300亿市值公司的权重达到77%,而沪深300聚焦于千亿以上的大盘股,中证1000聚焦于50-100亿的小盘股。

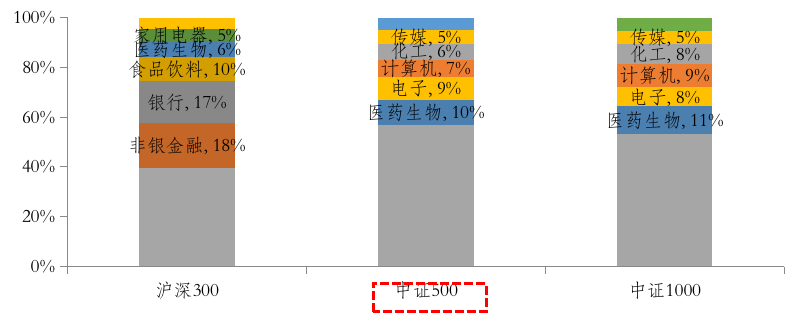

✔ 从行业分布看,沪深300以“大金融和大消费”为主;而中证500和中证1000以“医药+TMT”为主。

✔ 所以综合来看,中证500是平衡“下注成长”与“控制风险”的较优选择。而当前科创板引领“成长之风”,5G将开启新一轮技术创新周期,叠加“白马暴雷”频现、全球“降息潮”袭来,中证500或能“乘势而上”。

图1:中证500以中小盘股为主

数据来源:wind,截至2019-7-31

图2:中证500以“医药+TMT”为主

数据来源:wind,截至2019-7-31

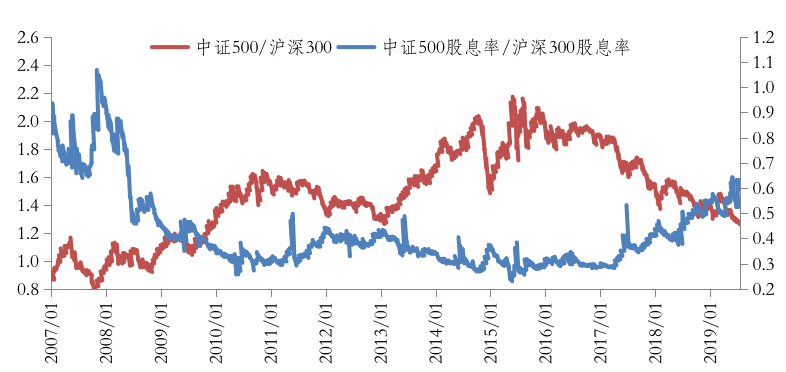

❶ 第一,核心资产“抱团”下,沪深300或“涨过头”,相反,中证500的配置优势逐渐提升。一方面,中证500和沪深300的比值为1.28,已低于2013年启动前的最低点;另一方面,沪深300的股息优势逐渐下降,中证500股息率/沪深300股息率已从0.2提升至0.6。

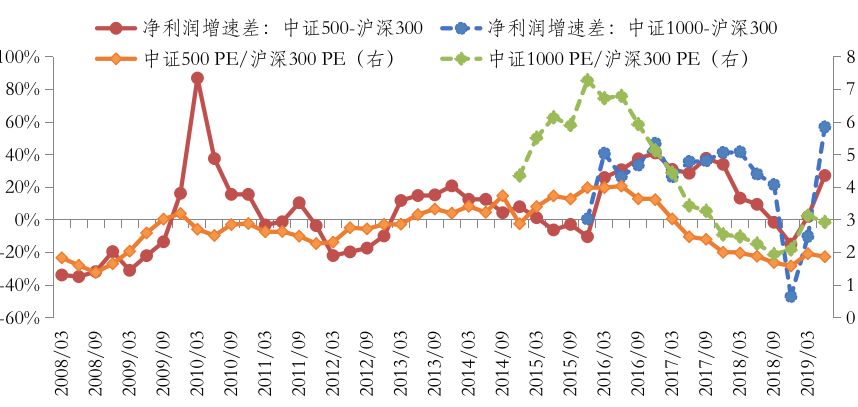

❷ 第二,2019年中证500的业绩相对优势或大幅提升,且比中证1000更具“性价比”。

❖ 一方面,根据wind一致预期,2019年中证500相对沪深300的净利润增速差提升至27%,PE比值仅增长18%。

❖另一方面,从性价比看,中证500的PEG为0.79(2019E),而中证1000的PEG为0.84(2019E);中证500的股息率为1.49%,比中证1000高出23%。

❖ 所以综合来看,兼具“成长+股息”相对优势的中证500或是当前配置“中小盘成长股”的最佳选择。

图3:中证500/沪深300低于2013年启动前的最低点

数据来源:wind,截至2019-08-02

图4:中证500比中证1000更具性价比

注:2019年净利润采用万得一致预期;数据来源:wind,截至2019-08-02

如果看好中证500指数的客官,可以直接申购富国中证500指数增强(161017)

风险提示词条

1. 中国证监会投资者保护局提醒您:投资证券,卖者有责,买者自负。

2. 中国证监会投资者保护局提醒您:审慎评估风险,理性融资融券。

级掌柜有话说:只谈干货,不谈风月