然而,在各国央行竞相降息的同时,全球经济却持续恶化,避险情绪大幅抬升,领涨的资产由上半年的风险资产(股市、原油)向避险资产(黄金、债券)切换。那么,当前摆在投资者面前的问题,实际上就是宽松政策能否刺激经济,这将关系到未来风险资产和避险资产的相对强弱。

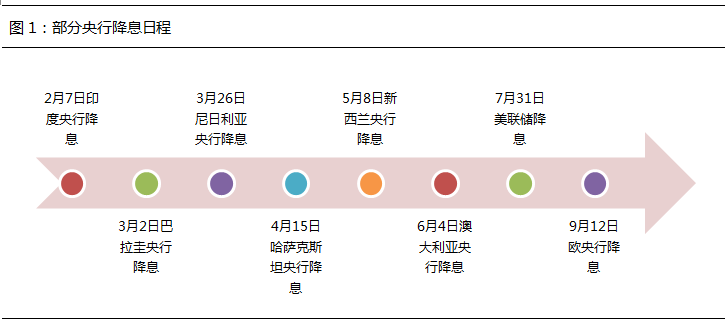

据国际清算银行截至9月5日的统计数据,今年以来世界各国各地区央行合计降息的次数达到32次,合计降息的幅度达到13.85个百分点,全球负利率债券规模超过15万亿美元。种种迹象显示,面对由贸易争端引发的全球经济放缓,货币政策成为了各国的“救命稻草”,但随着降息次数越来越多,政策利率已接近零利率甚至出现负利率。

政策利率的极限水平,应该等于银行保存现金的成本。本次,欧央行将其主要存款利率下调10个基点至-0.5%,已接近负利率的极限。若未来欧央行继续降息,欧洲银行可以选择将现金存入自己的金库,规避欧央行的存款负利率,使货币政策完全无效。同时,长期的存款负利率,对欧洲银行的经营也将产生负面影响。

数据来源:根据公开资料整理

货币政策除了空间极为有限外,其政策效果也在明显走弱。一般而言,货币政策刺激经济,主要有两个途径。首先,货币宽松会带来汇率贬值并促进出口。然而,一国的出口相当于另一国的进口,汇率的贬值只能促进一国的经济,无法带动全球经济的复苏,反而会加剧贸易紧张局势。

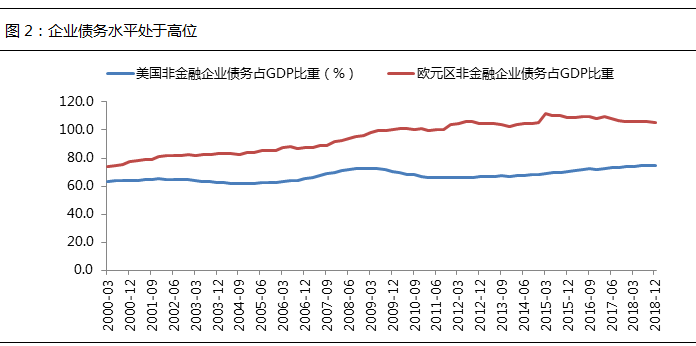

其次,货币宽松有利于促进投资。对企业而言,其是否进行投资,要考虑两个方面。第一,终端需求是否强劲,扩产是否能带来盈利。第二,贷款利率是否够低,这绝定了企业的融资成本。当前来看,全球终端需求不足(消费、基建、贸易),不确定因素影响企业对未来的信心。另一方面,各国企业负债水平过高,也使得即便利率有所下降,企业继续加杠杆的动力不足。

数据来源:BIS,截至2018-12

货币政策不但空间有限,且政策效果也在减弱,不足以刺激全球经济。从这个角度来看,未来全球经济能否较快复苏,取决于其他政策能否配合。

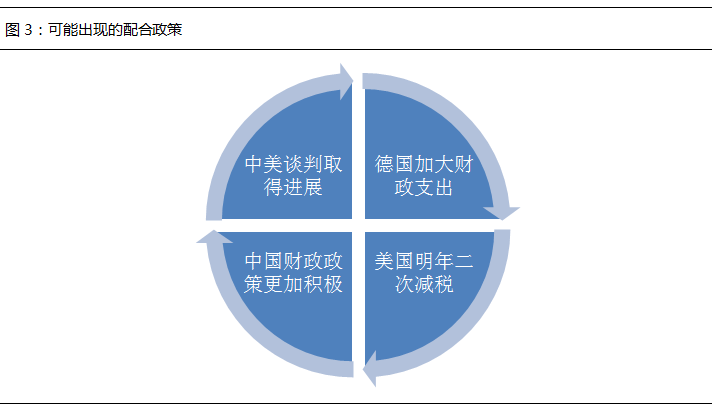

由于各国政府债务的水平并不低,故大幅刺激也面临约束。但近期德国经济明显放缓,而德国长期保持财政盈余,未来加大财政支出是有空间的。同时,近日有消息称美国正考虑进行第二轮减税,而国务院金融稳定发展委员会也强调要“把财政政策与货币金融政策更好地结合起来”,财政政策有望通过加大支出(基建投资)和降低收入(减税促消费)来刺激全球经济。

中美贸易争端、英国脱欧谈判、日韩经贸摩擦等悬而未决,反映全球深层次的矛盾。然而,近期美国宣布延缓对中国的关税上调日期,而中国也开始就能源和农产品向美国企业询价,双方矛盾有望得到阶段性缓和,并为将来的谈判创造条件,这也有利于贸易环境的改善。

数据来源:根据公开资料整理

综合来看,财政政策和贸易政策都已出现积极的信号,若未来两者有实质性推动,并带来终端需求(消费、基建、贸易)的改善,将加强货币政策的作用(投资),全球经济有望明显复苏。然而,考虑到相关政策面临不少阻力,最终能否顺利执行存在不确定性。当前,投资者应该继续关注财政政策和贸易政策的演化,因为这将决定风险资产(股市、原油)和避险资产(黄金、债券)的相对强弱。

级掌柜有话说:只谈干货,不谈风月