核心观点

整体判断依旧维持乐观,无人看空,看多分析师在数量取得压倒性的胜利

中性:1/12 (上期:1/12)

(上期:1/12)

看多:11/12 (上期:11/12)

(上期:11/12)

看空:0/12(上期:0/12)

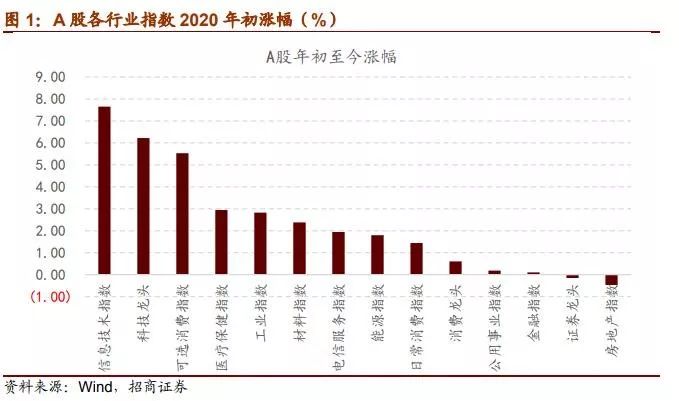

科技板块强势创本来反弹新高

上周初,受美伊冲突有所加剧的影响,市场高位震荡,原油、黄金、军工等板块表现突出。后半周,随着美伊冲突有所缓解,以TMT为代表的成长股继续上涨,创业板指创本轮反弹新高。前期持续提示的科技50ETF(515750)也持续创出上市以来新高。

总体来看,我们认为短期无论是宏观经济数据、货币政策、还是贸易谈判都向好的方向发展,有助于提升市场的风险偏好。

从结构上看,无论是经济景气度的阶段性变化、还是中美贸易谈判的不确定性都不会影响5G的投资,5G产业周期才刚刚启动,无论是5G还是新能源车都面临着广阔的发展空间,科技板块景气度有望持续提升,应积极把握时代趋势,建议继续关注科技50ETF(515750)。

随着经济复苏和市场风险偏好提升,以券商、地产、银行为代表的大金融板块有望阶段性迎来估值修复。

对于军工板块的投资不要简单的看成是主题投机,海外地缘风险事件将进一步加大未来做大做强国防的必要性,军工板块价值有望迎来重估,建议关注军工龙头(512710)。

科技:科技50ETF(515750)

大金融:富国证券指数基金(161027)

军工:军工龙头(512710)

本周重点关注

新年伊始,科技板块继续维持强势,消费电子、半导体、新能源车、云游戏、MCN等科技主题轮番上涨。上周,尽管美伊事件导致市场风险偏好受到一定程度影响,但经过消化整理后,以创业板为代表的科技股还是创出本来反弹新高,这背后的原因是什么?后续怎么看?

总结来看,招商策略认为近期科技板块持续强势的原因主要如下:

1.新一轮全球科技景气周期开启。过去几个月,不仅仅A股,美股等主要市场的科技股都迎来强势上涨,科技股受全球投资者追捧,而这背后正是新一轮科技周期下的选择。2020 年科技长短周期同时开启,股票估值提升空间仍大。从短周期的角度来说,这是自2018年年中进入下行周期后,在5G、物联网、智能穿戴设备的开启新一轮创新周期。从长科技周期角度来讲,自1990 年-2018 年的互联网浪潮(INTERNET)达到巅峰后,5G和物联技术的发展,将会通过“物联网+人工智能(AIOT)”开启新一轮超级创新周期。

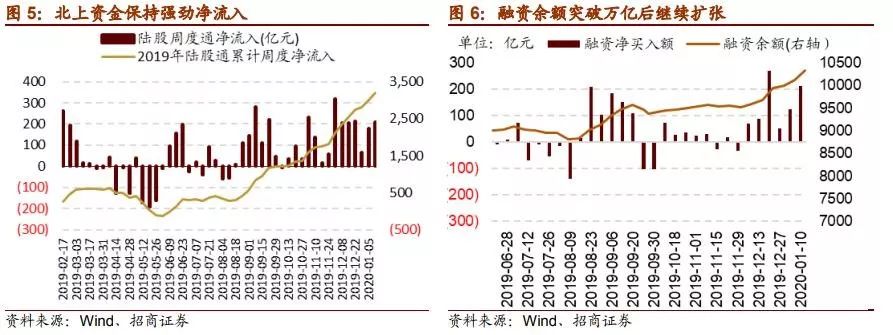

2.增量资金超预期。2020年以来,各类资金延续19年末强劲流入的状态,资金流入超预期。2020年第一周“陆股通+融资资金+公募基金发行”等因素带来增量资金约371亿元,第二周达到约515亿元。另外,股东减持规模在近期并未出现明显扩大,周度净减持规模均在100亿元以内。总体而言,考虑以上四个因素的情况下,资金净增量规模处于2016年以来周度历史数据90%分位数以上的水平。